Здравствуйте, гость ( Авторизация | Регистрация )

Форум Точек.нет - общение без границ ! > Общаемся > Разделы форумчан > Форум квалифицированного инвестора

Форум Точек.нет - общение без границ ! > Общаемся > Разделы форумчан > Форум квалифицированного инвестора

4.06.2025 - 1:29 4.06.2025 - 1:29

Сообщение

#1

|

|

Элитарный  Текущее настроение:  Вст. ник | Цитата Группа: Дух форума Сообщений: 8900 Регистрация: 21.01.2016 Пользователь №: 86412 Из: г.Рулетенбург Награды: 99 Подарки: 207 Пол: ? Репутация:  740 740

|

Тут будут на понятном и простом языке озвучены самые основные правила, как не словить Дядю Колю (МаржинКолл), т.е. довести свои средства до нуля, нарушение которых непозволительны ни при каких обстоятельствах. И не важно где вы - в крипте, на мос. биже, на насдаке или на форексе. Эти правила, как азбука. Если вы видите, что нарушен хотя бы один из этих принципов - считайте, что там вы можете лишиться всего вложенного.

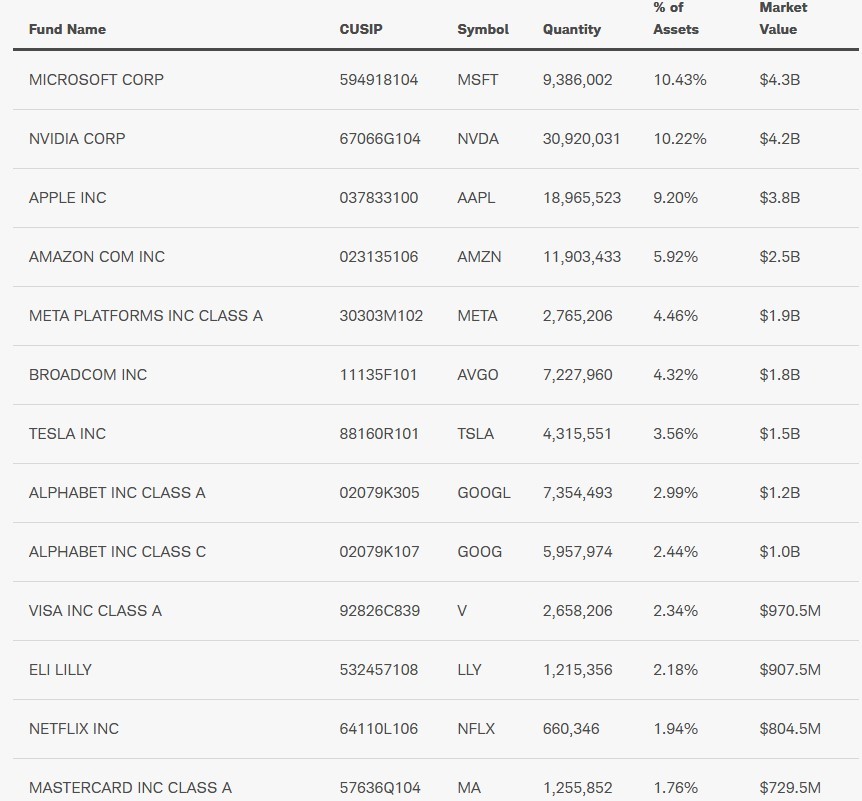

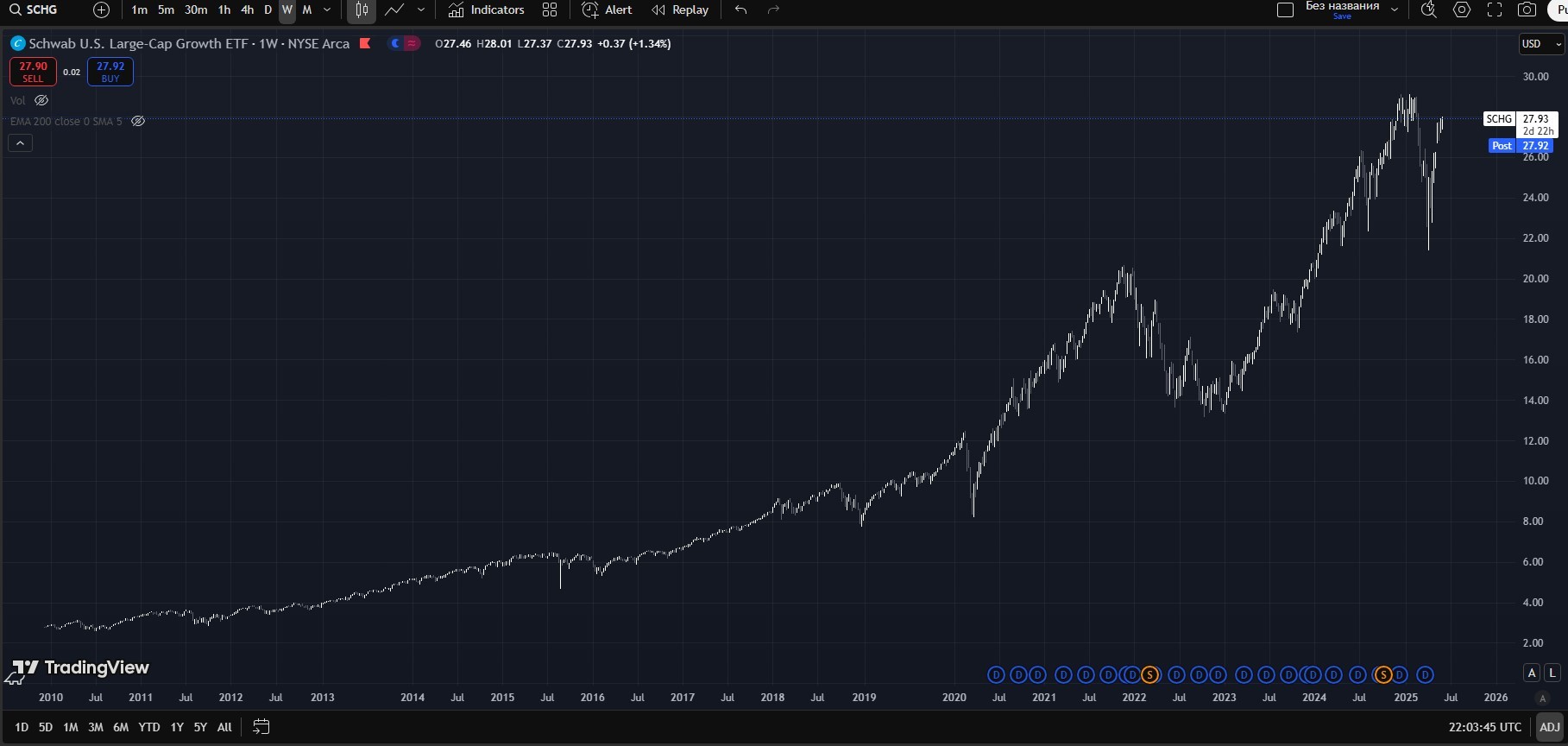

(сюда не будут включены такие моменты, как безопасность сложные связки логин-пароль, с периодическими сменами связки и хранения их в бумажном виде, выбор надежного посредника (брокера) который имеет необходимые лицензии, у него работает не только ввод средств, но и с выводом нет проблем. и т.п. проблем тут не будет. Только финансово-экономическая база. База - математическое ожидание и борьба за него, чтобы оно было в вашу пользу. Абослютно все пляшется и увязывается с целью сделать мат. ожидание позитивным. Если простым языком - наиболее вероятный исход события. Если мы кидаем монету 50 на 50 орел против решки. И нужно быть безумцем, чтобы ставить ставку на то, что выпадет монета и встанет на ребро. Если у монетки смещен центр тяжести и чаще падает решка, чем орел. То нужно быть безумным делая ставки на орел. Но допустим есть обычная монетка с 0,5 к 0,5 вероятностями по сторонам. Как обернуть это в свою пользу? Если посмотреть на котировки чего угодно, то они или идут вверх или вниз. Могут уйти в боковик, но потом все равно движение есть только в 2 направлениях. И на примере монетки мы сейчас разберемся, только для того, чтобы было проще воспринимать. 1. Риск-профиль. Предположим у нас есть 1000 долларов, которые мы хотим пристроить и наша задача настроить мат. ожидание в свою пользу. Первое, что нужно вот буквально на листке написать и продумать - какой вы готовы принять максимальный убыток по одной сделке? Предположим 5% от депозита. Риск считайте всегда от вашего капитала. Приняв это за базу и соблюдая это правило вы гарантируете себе минимум 20 попыток до потери всего капитала. Потому что 20*5=100. Только 20 сделок подряд вас приводят к фиаско. Другой человек готов принять 10% риск, тогда 10 попыток с риском до 100 долларов. Могут быть иные деления. Сюда влияют характер человека, склонность к риску и агрессивности. Но в любом случае такая дележка должана быть. Обязана! Самые агрессивные могут поделить вплоть до 3 кучек, где есть сильнейшая уверенность и мотивация и готовность к выжиданию просадок. И инструменты должны быть крайне надежные (например майкрософт акции и т.д.) но делить на 3 кучи и вкладываться в стартапы - безумие. Надежность компаний может снижать диверсификацию. А хай риск должен максимально широко поделен. Но если челоовек вообще не делит никак - его ждет дядя Коля с медным тазом. Дядя Коля на жаргоне - маржинколл - обнуление счета. Принято считать мин. нормой для новичков не меньше 10 кучек. В идеале 15-20 Со временем, когда стратегия прояснится и возникнет понимание, можно идти в сторону сокращения. Но доводить до одной ALL IN (на всю котлету) - запретите это себе на уровне инстинкта самосохранения. Как только у вас возникла такая мысль - вы рано или поздно нарветесь на маржинколл. 2. Только на свои деньги. Избегайте плечо, маржнальную торговлю, кредиты. Есть исключения. Но это ПФИ. Производные финансовые инструменты. Опционы, фьючерсы. Сами инструменты подразумевают ГО (гарантийное обеспечение) которое ниже стоимости актива. Но новичкам сюда вообще не стоит лезть. Просто пока выключаем это исключение из правила и запрещаем себе пользоватяся заемными средствами. Игра с большим плечом ведет к маржинколлу. В чем опасность. На простом примере. Вот у нас есть 100 рублей на счете. И какой-то товар стоит тоже 100 рублей. При плече 1 к 1 мы на сто рублей можем купить только одну единицу этого товара. И нас начинает колебаться цена на рост на 1 рубль мы зарабатываем 1 рубль, на потерю 20 рублей в цене, мы теряем тоже 20 рублей. Но когда нам дают плечо ,ну например 1 к 100, то на 100 рублей мы можем купить 100 штук этого товара. Но в реальности на счете у нас всего сто рублей своих. И тогда наш 1 рубль в товаре и 99 рублей кредитных в каждой позиции. Если цена растет на 1 рубль, то мы зарабатываем уже не 1, а 100 рублеей, а если падает на 1 рубль, то наш депозит уже равен 0 и мы ловим марижколл. Теперь переходим к главному, как повернуть мат ожидание в свою пользу: 3. Money Management вход в позицию - (плечо, количество входов и возможность наращивания позиций) 4. Risk Management - выход из позиции и действия на просадке (стопы, количество заявок на выход). Ранее мы выбрали свой риск-профиль. Допустим мы осторожные и выбрали 5% на сделку. Отсюда следут, что наш стоп лосс должен стоять ниже на 5% от цены входа. Если мы купили за 100 - стоп ставим 95 Если мы продали за 100 - стоп ставим на 105 (продажа, игра на падение) Это вытекает из нашего риск-профиля. Предполагая, равные вероятности как пойти в верх и пойти вниз, чтобы мат. вероятность обернуть в свою пользу, то тейк-профит должен, даже обязан выставялться больше 5% Допустим 6% минимум. Тогда Если мы купили за 100 - стоп ставим на 95 - а тейк-профит не меньше 106 Если мы продали за 100 - стоп ставим на 105 - а тейк-профит не больше 94 (продажа, игра на падение) Теперь мат. ожидание настроено в нашу пользу. При вероятностях 50/50 половина сделок ожидается закрытие по стопу. половина по тейк профиту. Только в потерях будет 5% от депо, а в прибылях 6% от депо. Т.е. теперь проецируем на монету. Мы будем играть в подбрасывание монетки, если за проигрыш мы отдаем 10 рублей, а за выигрыш получаем 11 рублей. И выглядит шизофренией если мы согласимся играть в игру, где за победу мы получаем 5 рублей, а за проигрыш отдаем 10. Т.е. тейк профит всегда должен стоять дальше стопа. Если вы выдите страту, по которой тейк профит ближек цене, а стоп задвинут куда-то далеко или вообще отсутствиет - перед вами безумец. Кстати, такой есть в соседней ветке. Он играет в максимально приближенный тейк профит к цене, с отсутствующим стопом. Он и нарушает базовый принцип - нет деления. Маржинколл с одной сделки будет. Причем он нарушает все мыслимые азбучные истины. Во главу угла поставлен не постоянный заработок, а попытка доказать, что есть некий 100%-ый прогноз движения цены. За счет максимального близкого прижатия тейка к цене. С т.з. теории вероятностей расчет идет на то, что очень высоковероятно цена хоть раз дернется в его стророну и схлопнет его заявку. Поскольку это событие имеет действительно высокую вероятность, оно пока работает, до первой ситауции, когда цена просто не вернется в этот диапазон долгое время и за счет плеча и отсутствия стоп лосса (риск профиля) одна сделка вынесет весь депозит. Не 10, не 20 сделок, а одна сделка. Ставить уровень прибыль выше уровня убытков - центральное правило, которое никогда нельзя нарушать. Это таблица умножения в математике, это таблица Менделеева в химии. База крч. Кто будет со мной играть в игру подбросить монетку? Мой орел, ваша решка. За орла дают 100 рублей, за решку 90? С кем поиграть?)) Соответственно если ваш риск 10%, то тейк профит должен стоять выше 10%. Если вш риск 33%, то тейк выше 33% доходности. Ну и самое сложное в плане реализации, но простое в понимании: 5. Диверсификация. Не только по кучкам. Поделили на 10-20 кучек и все? Это хорошо, но можно улучшить. Разнести, как можно в более диаметральо противоположные сферы деятельности свой капитал. 2 примера к сравнению. 1. пример 20 кучек в крипте: биток, эфир, юсдт, атом, dydx ton, итд... до 20 наименований. 2. пример. Биток, эфир Акции РФ: Сбера, Лукойла ОФЗ: 26236, 26247 Акции США:Майкрософт, Нвидиа Акции Китая: Алибаба Нидерланды: ASML Holding ETF на идекс Доу Джонса ну и т.д. до 20 наименовай набрать. В обоих примерах 20 кучек. Но одинаково ли они разнесли свои средства? Второй выбрал максимально правильный путь. Почему сложно реализовать? Во-первых, сейчас доступ ограничен. И у многих нет доступа к широкой номенклатуре инструментов, во-вторых, в каждом варианте нужно получить опыт и разобраться. Соблюдая эти 5 базовых правил, вы с очень высокой степенью вероятностей не потеряете свой капитал. Уже поверх этих базовых правил, нужно надстроить: - выбираать только качественные интрументы, которые с высокой вероятностью будут для вас перфомить денежный поток. Тогда вы еще сильнее поворачивает мат. ожидание в свою пользу. Приведу пример инструмента, который по качеству дает серьезный буст к мат. ожиданию в вашу пользу. И как нужно смотреть. Тикер: SCHG Название: Schwab U.S. Large-Cap Growth ETF Что представляет из себя этот инструмент. это ETF (то есть фонд) Эмитент: Charles Schwab Investment Management Тип фонда: Биржевой фонд (ETF) Цель: Отслеживать результаты индекса Dow Jones U.S. Large-Cap Growth Total Stock Market Index. Фокус: Крупные (Large-Cap) растущие (Growth) компании США. Дата основания: 24 ноября 2009 г. Размер фонда (AUM): Около $28 млрд (по состоянию на конец мая 2024 г.). Комиссия (Expense Ratio): 0.04% в год. Одна из самых низких на рынке для фондов роста. Высокая концентрация в топ-холдингах: Первые 10 компаний обычно составляют 55-60% всего портфеля. Топ-позиции в структуре фонда занимают:  Ребалансировка фонда: ежеквартальная. Т.е. если компания теряет капитализацию, или какая-то компания, как Тесла, к примеру, врывается в топ, то фонд раз в квартал включает или выклчает из фонда компании. 5 лет наза в фонде Теслы не было, теперь она занимает топ-место в структуре фонда, если она упадет - фонд понизит процентную долю. Т.е. управлять фондом инвестору не нужно. Фондом и его структурой управляет компания Charles Schwab Investment Management. Сплиты. Компания регулярно проводит сплиты, делая фонд доступным к покупке большинству участников рынка. Что такое сплит. Например когда-то компания гугл стоила 2000 долларов за 1 акцию. Мы с вами купили 1 акцию за 2000 долларов. Потом компания почесала у себя в затылке и подумала, чет. дорого цена одной бумаги. Неудобно для покупок и усреднений может быть многим. И решили разделить цену на 20. Сделав 100 баксов за акцию. Договорились 1 числа такого-то месяца о корпоративном действии. Тогда нам на нашу 1 акцию докинут еще 19 акций бесплатно, чтобы на нас сплит не повлиял. И у нас становится 20 акций по 100 - все теже 2000 баксов. Бывает и обртный сплит, когда цена безумно падает и нужно привести цену в нормально состояние. Такой пример -ВТБ не так давно проводил обратный сплит. Так вот компания Charles Schwab Investment Management держит цену в пределах 100 долларов проводя сплиты. Что удобно для докупок. Теперь как оценить доходность и перспективы ожидаемые от этого инструмента. Берем график инструмента: » Кликните сюда для просмотра оффтоп текста.. « Кроме того, что по сути он в целом имеет тенденцию к росту через коррекции ничего больше понять невозможно. Чтобы график сделать более читаемым, переводим его в логарифмическую шкалу. (кнопка "L" внизу) И в логарифмической шкале график более читаем и к нему можно применить измерения. » Кликните сюда для просмотра оффтоп текста.. « Попытаемся провести прямую линию таким образом, чтобы линия была мат. ожиданием, а колебания цены некой дисперсией к этой прямой линии. Ну т.е. по центру, чтобы половина была графика под, половина над. На глаз делаю: » Кликните сюда для просмотра оффтоп текста.. « Теперь у нас есть среднее ожидаемое линейное движение на протяжении 15 лет статистики Т.е. очень большой интервал времени. В котором включены масса кризисов. Теепрь можно увеличить масштаб, чтобы был хорошо виден любой год, чтобы получше измерить рулеткой средний прирост цены. Измеряем на 1 января соседних годов перепад именно у прямой линии (поскольку прямая линия была протянута на всю длинну, то мы судим в средним за любой ее год): » Кликните сюда для просмотра оффтоп текста.. « Видим, что прямая линия имеет перфоманс не меньше 16% годовых. Там 16 с копейками. Поскольку инструмент номинирован и котируется в USD, то это доходность именно в долларах США. 16%+ в USD. Ну и относительно сравнение с каким-нибудь популярным индексом. S&P 500. Что лучше вкладывать в с энд пи 500 или этот фонд? Да просто накладываем на этот график SPY на процентную шкалу: » Кликните сюда для просмотра оффтоп текста.. « S&P 500 - синяя линия SCHG - белая линия Очевидно что на длинном горизонте SCHG рвет S&P 500 Т.е. компании высокой капитализации рвут S&P 500. Дальше мы погружаемся в управляющую компанию Charles Schwab Investment Management, видим, что кроме этого ETF компания управялет множеством других ETF и на рынке не один десяток лет. Т.е. данной компании можно доверить какую-то часть своего портфеля. (См. риск-профиль) И вот плюс-минус таким образом собрав свой портфель. Риск, ваш будут сведен к минимуму. Обернув мат. ожидание в свою пользу. Касаться хеджирования в этой азбуке я не буду. Это топ уровень, и не для широкого круга читателей. Коротко скажу - добавив к этой страте опционную торговлю - вы еще можете задвинуть мат. ожидание в вашу пользу на еще бОльшую величину. -------------------- Подарки: (Всего подарков: 207 ) |

|

|

|

|

|

|

|

|

Ответов

(1 - 1)

|

7.06.2025 - 16:37

Сообщение

#2

|

|

|

Элитарный Текущее настроение: Вст. ник | Цитата Группа: Дух форума Сообщений: 8900 Регистрация: 21.01.2016 Пользователь №: 86412 Из: г.Рулетенбург Награды: 99 Подарки: 207 Пол: ? Репутация: 740

|

Продолжаем разбирать базу.

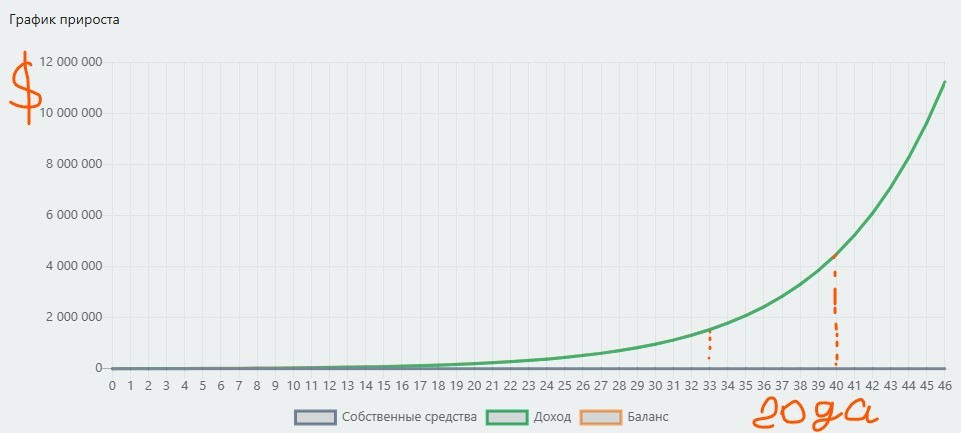

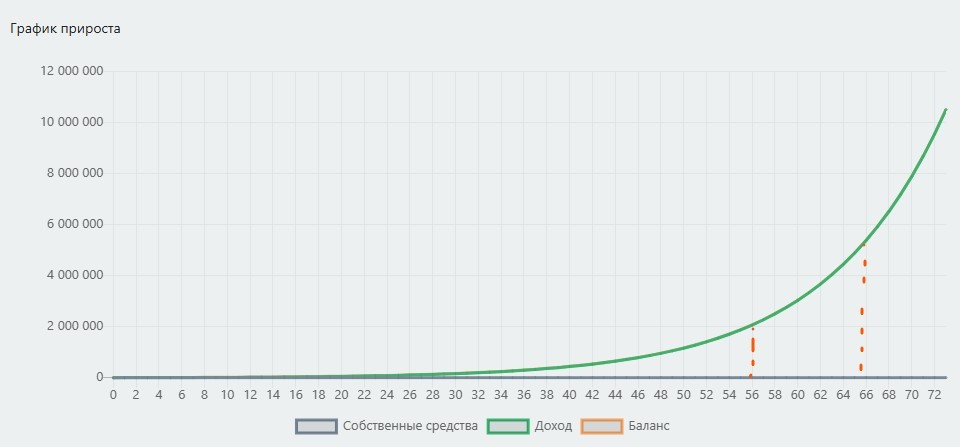

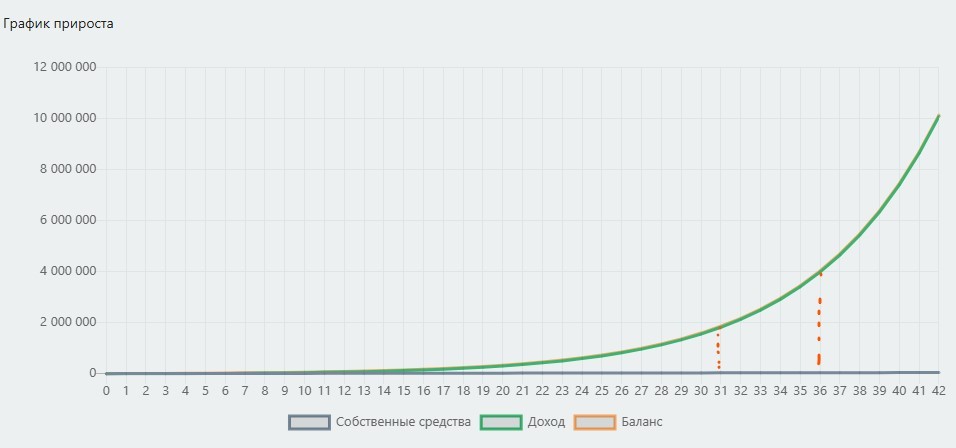

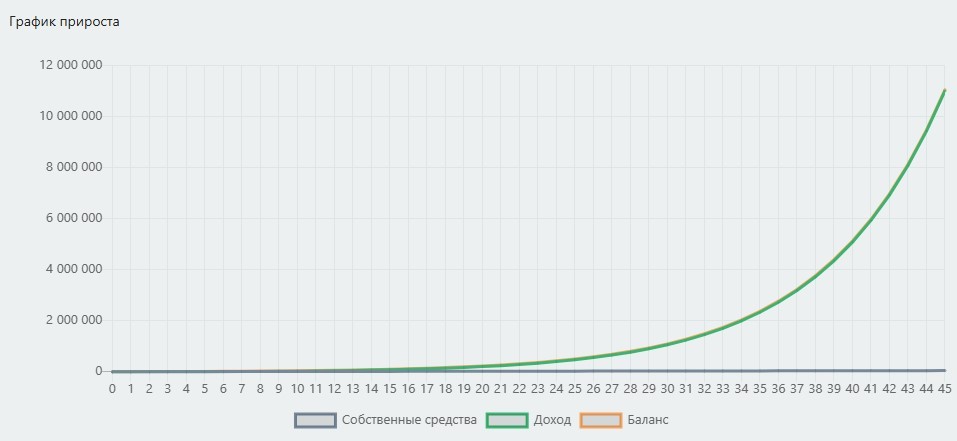

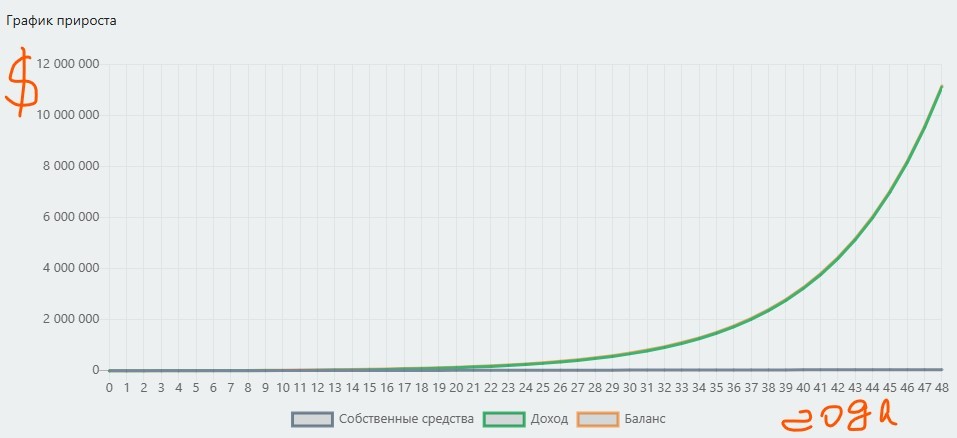

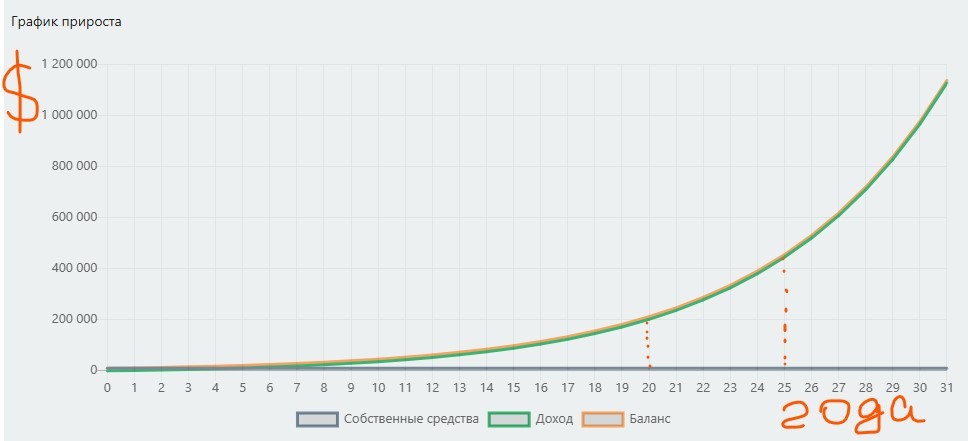

Сложный процент. Как он работает и когда лучше всего себя показывает. Что важнее для работы сложного процента: постоянные пополнения, стартовая сумма, доходность стратегии или срок инвестирования? Рассмотрим классический график доходности: Возьмем 16,5 % ежегодный доход. Старт с сумы в 10 000. Без пополнений. Вот что будет происходить по годам:  График имеет форму экспоненциального роста, которы начинает активно работать на дальних годах. Т.е. одно очень важный (решающий) показатель - срок инвестирования. Попробуем резко уменьшить доходность с 16,5% до 10% Включится ли сложный процент и на что повлияет.  Увеличиваются сроки, но суть графика не меняется. Процент доходности влияет на, то как быстро начнет работать сложный процент по экспоненте. Теперь вернем 16,5 доходность и добавим к стартовым 10 000 ежегодное пополнение в 1000  Цель достигается на нескольо лет раньше, но какого-то решющего значения не имеет. Теперь уменьшим стартовую сумму с 10 000 до 5 000 и до 1 000 $ соответственно.   Как видно цель отодвигается не в 2 и 10 раз соответственно, а речь идет нескольких дополнительных годах. Теперь структурируем по степени важности критерии: 1. Срок. Не стоит обращать на смешные суммы с которых вы начинаете. Важно начать. 2. Доходность инструмента в который вы вкладываете. После принятия решения стоит посвятить свои силы поиску максимально (относительно) как надежного, так и доходного инструмента. Почему относительно, потому что высокая доходность сопряжена с риском. Это надо понимать. Отсекайте предложения с неадекватными процентами, если какой-то инструмент показывает 50% годовую доходность. Очевидно, что это не будет длиться длительное время, так как все очень быстро разбогатели бы :) Лучше уйти немного в сторону диверсификации и надежности. Например SCHG Schwab U.S. Large-Cap Growth ETF с его 16,5% доходностью. Фонд вместо вас позаботится о ребалансировке компаний в структуре, вы не будете зависеть от успеха/провала одной компании. Плюс будет возможность подторговывать опционами на SCHG. Когда у вас станет больше 100 поаев SCHG вы сможете продавать CALL SELL по доходности превышающие 16,5. Скажем выставлять страйки на уровне 22% годовой доходности к дате экспирации. Это еще повысит ваш профит и сдвинет доходность с 16,5 к возможно 18-20% годовых. А тогда цель будет достигнута быстрее. 3. Постоянные пополнения. Конечно это позитив, который ускорит включение сложного процента. Но это лишь третья строчка рейтинга. 4. И меньше всего влияет стартовая сумма. Например, инвестируя всего 10 000 usd в SCHG под 16,5 сумма и больше ничего не делая вы станете долларовым милионером уже через 31 год)) :  А если потратить свое время (не деньги) и научиться торговать опционами, то срок можно сократить до 26-27 лет)) А если переодически пополнять? А если не 10 а 50 тысяч? То миллон можно получить значительно быстрее. А если вам нужно меньше миллиона)) Но все равно главным является ресурс - ВРЕМЯ. Опаздав, раздумывая вы просто не включите экспоненту. Если вы уже опаздали, то возможно ВРЕМЯ решающий фактор для ребенка или другого близкого человека. ЗЫ, Да на графике показал точки перегиба, когда график переходит из одной стадии в другую. -------------------- Подарки: (Всего подарков: 207 ) |

|

|

|

|

|

|

|

1 чел. читают эту тему (гостей: 1, скрытых пользователей: 0)

Пользователей: 0

|

| Текстовая версия | Сейчас: 5.06.2026 - 15:01 |