Так это так задумано чтоб не финансировать, виноват будет Трамп ))

Америка сядет ж0пой в лужу, с правителями, которые набивают карманы, как и вся мерзопакостная либеральная Европейская элита.

Полная версия этой страницы: Мировые Новости

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49, 50, 51, 52, 53, 54, 55, 56, 57, 58, 59, 60, 61, 62, 63, 64, 65, 66

Цитата(Sabalento @ 11.03.2024 - 14:43)

Так это так задумано чтоб не финансировать, виноват будет Трамп ))

Америка сядет ж0пой в лужу, с правителями, которые набивают карманы, как и вся мерзопакостная либеральная Европейская элита.

Америка сядет ж0пой в лужу, с правителями, которые набивают карманы, как и вся мерзопакостная либеральная Европейская элита.

Туда ей и дорога

Цитата(Айя-Софи @ 11.03.2024 - 14:14)

Туда ей и дорога

Скоро Феликс родится )

Надо в ЕС это транслировать))))))

Та-дам, йогуртом по губам... (с)

Цитата

Реальность заключается в том, что Владимир Путин является президентом России, и США будут работать, исходя из этого — Белый дом

Чей-то спутник сбросили.

https://vm.tiktok.com/ZGe5c1dkr/

https://vm.tiktok.com/ZGe5c1dkr/

Цитата(Айя-Софи @ 12.03.2024 - 10:34)

<!--media_s:aHR0cHM6Ly93d3cueW91dHViZS5jb20vd2F0Y2g/dj1UVlZQNkVkcEdzcz9zaT03bEtLcTczUUYtdFZDb2Uz--><iframe width="640" height="385" src="https://www.youtube.com/embed/TVVP6EdpGss?si=7lKKq73QF-tVCoe3" frameborder="0" allowfullscreen></iframe><!--media_e--><!--media_e-->

Надо в ЕС это транслировать))))))

Надо в ЕС это транслировать))))))

Люся? Ему бы рОманы писать...

Цитата(Гардемарин @ 28.03.2024 - 0:31)

Люся? Ему бы рОманы писать...

Балдею от него))))

Пы,сы

Почему то ссыли мои (с этого телефона)при копировании превращаются в набор вот таких символов

Один раз только посмотришь-второй и при копировании уже вот такая фигня)

Цитата

Путин о третьей мировой войне.

1. У России нет намерений воевать с НАТО;

2. Вбросы о возможном нападении на Польшу, Прибалтику и Чехию — это способ обмануть население данных стран;

3. Россия будет уничтожать на Украине F-16 так же, как уничтожает западные танки и другую технику;

4. Если F-16 будут применяться против ВС РФ с аэродромов третьих стран, то эти аэродромы станут для РФ законной целью

1. У России нет намерений воевать с НАТО;

2. Вбросы о возможном нападении на Польшу, Прибалтику и Чехию — это способ обмануть население данных стран;

3. Россия будет уничтожать на Украине F-16 так же, как уничтожает западные танки и другую технику;

4. Если F-16 будут применяться против ВС РФ с аэродромов третьих стран, то эти аэродромы станут для РФ законной целью

Dr. Zlo

Цитата

Путин о третьей мировой войне.

1. У России нет намерений воевать с НАТО;

2. Вбросы о возможном нападении на Польшу, Прибалтику и Чехию — это способ обмануть население данных стран;

3. Россия будет уничтожать на Украине F-16 так же, как уничтожает западные танки и другую технику;

4. Если F-16 будут применяться против ВС РФ с аэродромов третьих стран, то эти аэродромы станут для РФ законной целью

1. У России нет намерений воевать с НАТО;

2. Вбросы о возможном нападении на Польшу, Прибалтику и Чехию — это способ обмануть население данных стран;

3. Россия будет уничтожать на Украине F-16 так же, как уничтожает западные танки и другую технику;

4. Если F-16 будут применяться против ВС РФ с аэродромов третьих стран, то эти аэродромы станут для РФ законной целью

Сотни единиц вооружения, включая пулеметы и ракетные установки, обмундирования и прочего оборудования, а также ноутбуков, на которых могла храниться конфиденциальная информация, были потеряны или украдены в британской армии с 2018 года, сообщает издание Telegraph со ссылкой на правительственные данные.

Цитата(Айя-Софи @ 28.03.2024 - 6:43)

Dr. Zlo

Да-да, ему прям все так и поверили…

Помнится, кто-то уверял, что и вторгаться на Украину не собирается 😂😂😂

Цитата(Za сахар! @ 31.03.2024 - 8:53)

Да-да, ему прям все так и поверили…

Помнится, кто-то уверял, что и вторгаться на Украину не собирается 😂😂😂

Помнится, кто-то уверял, что и вторгаться на Украину не собирается 😂😂😂

Так в ответ мы всегда наносим сильный удар

Кто в Литве у границы живет белорусской, там земля постоянно трясется, Лукашенко танки постоянно гоняет по периметру.

Поэтому бульбашам начинают санкции вешать

Поэтому бульбашам начинают санкции вешать

Цитата(Sabalento @ 31.03.2024 - 9:09)

Кто в Литве у границы живет белорусской, там земля постоянно трясется, Лукашенко танки постоянно гоняет по периметру.

Поэтому бульбашам начинают санкции вешать

Поэтому бульбашам начинают санкции вешать

Цитата(Sabalento @ 31.03.2024 - 9:09)

Кто в Литве у границы живет белорусской, там земля постоянно трясется, Лукашенко танки постоянно гоняет по периметру.

Поэтому бульбашам начинают санкции вешать

Поэтому бульбашам начинают санкции вешать

Так пусть Литва тоже танки гоняет, делов-то

Или нечего?

Цитата(Мак @ 1.04.2024 - 7:07)

Так пусть Литва тоже танки гоняет, делов-то

Или нечего?

Или нечего?

Литва тока языком трепать может)

Цитата(Мак @ 1.04.2024 - 6:07)

Так пусть Литва тоже танки гоняет, делов-то

Или нечего?

Или нечего?

Литве танки не нужны, правительству главное инвестиции в военную инфрастуктуру, которые можно разворовать.

У нас в правительстве все из коммунистической номенклатуры, все бывшие члены коммунистической партии..

Этот товрищ Зингер бывший член коммунистической партии, рекордсмен по командировкам за счет бюджета

Жертва холокоста, которому Литва выплачивает компенсации

Он придумывает какие санкции наложить на россию

Цитата(Sabalento @ 1.04.2024 - 11:36)

У нас в правительстве все из коммунистической номенклатуры, все бывшие члены коммунистической партии..

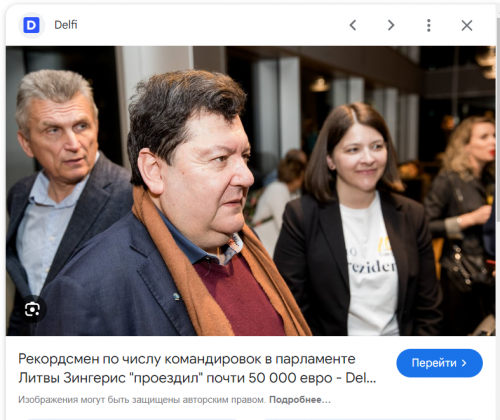

Этот товрищ Зингер бывший член коммунистической партии, рекордсмен по командировкам за счет бюджета

Этот товрищ Зингер бывший член коммунистической партии, рекордсмен по командировкам за счет бюджета

у нас также, или отпрыски членов ком. партии

Литва это образец в какой паскудник может превратиться цивилизация Земли под руководство популярной нации .)

Цитата(Sabalento @ 1.04.2024 - 11:36)

Литве танки не нужны, правительству главное инвестиции в военную инфрастуктуру, которые можно разворовать.

У нас в правительстве все из коммунистической номенклатуры, все бывшие члены коммунистической партии..

Этот товрищ Зингер бывший член коммунистической партии, рекордсмен по командировкам за счет бюджета

Жертва холокоста, которому Литва выплачивает компенсации

У нас в правительстве все из коммунистической номенклатуры, все бывшие члены коммунистической партии..

Этот товрищ Зингер бывший член коммунистической партии, рекордсмен по командировкам за счет бюджета

Жертва холокоста, которому Литва выплачивает компенсации

А по лицу видно, что жертва

Цитата(Sunshine @ 1.04.2024 - 12:02)

у нас также, или отпрыски членов ком. партии

Честно скажу, я вообще удивляюсь как в стране с населением один миллион можно набрать президента, парламент, правительство, дипломатов в посольства, да ещё и армию, полицию и т.п.

Кто их всех кормит?

Это население примерно одного района СПб, но у нас заметно меньше из них чиновников разных

Цитата(Мак @ 1.04.2024 - 11:31)

А по лицу видно, что жертва

Честно скажу, я вообще удивляюсь как в стране с населением один миллион можно набрать президента, парламент, правительство, дипломатов в посольства, да ещё и армию, полицию и т.п.

Кто их всех кормит?

Это население примерно одного района СПб, но у нас заметно меньше из них чиновников разных

Честно скажу, я вообще удивляюсь как в стране с населением один миллион можно набрать президента, парламент, правительство, дипломатов в посольства, да ещё и армию, полицию и т.п.

Кто их всех кормит?

Это население примерно одного района СПб, но у нас заметно меньше из них чиновников разных

У нас налоги, каждый человек от зарплаты отдает более 50 процентов у нас НДС 21% на все.

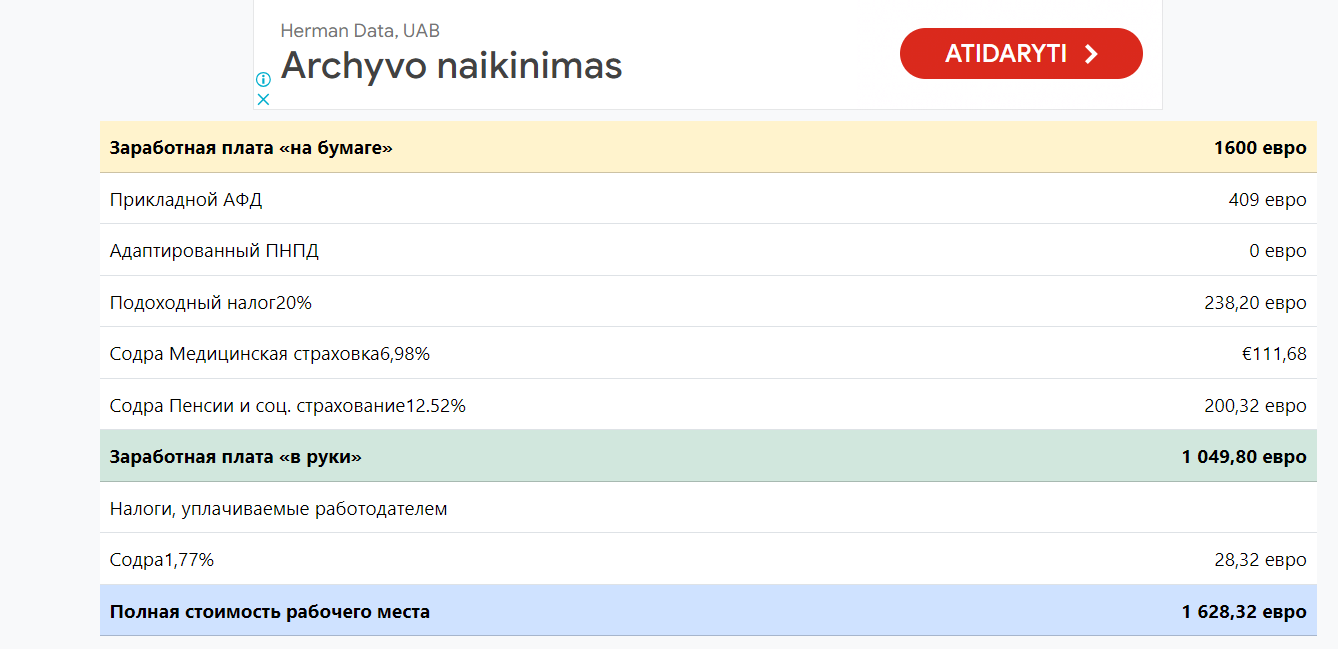

А правительство в бюджете копается как в своих трусах. Прививок закупили столько, сколько нет жителей в Литве.

А Пфайзер компания сказала... если закупите стока, получите миллионное вознаграждение. Чтоб не испортилась прививка подарили украине

В этой либеральной демократии цель одна обворовать бюджет

Если у тебя заплата 1600 еуро на руки получаешь 1000, 600 государству

Цитата(Sabalento @ 1.04.2024 - 15:39)

У нас налоги, каждый человек от зарплаты отдает более 50 процентов у нас НДС 21% на все.

Если у тебя заплата 1600 еуро на руки получаешь 1000, 600 государству

Если у тебя заплата 1600 еуро на руки получаешь 1000, 600 государству

а мы плачем что у нас обдираловка, при НДС 12% , 10% подоходного налога и 2% взносы в медицину с заработанной платы, есть ещё и 10% обязательный пенсионный взнос,но он идёт на личный счет работающего и потом выдастся в виде пенсии с возрастом.

а мы плачем что у нас обдираловка, при НДС 12% , 10% подоходного налога и 2% взносы в медицину с заработанной платы, есть ещё и 10% обязательный пенсионный взнос,но он идёт на личный счет работающего и потом выдастся в виде пенсии с возрастом.но даже 22% это не 50%)))

Цитата(Sabalento @ 1.04.2024 - 12:39)

У нас налоги, каждый человек от зарплаты отдает более 50 процентов у нас НДС 21% на все.

А правительство в бюджете копается как в своих трусах. Прививок закупили столько, сколько нет жителей в Литве.

А Пфайзер компания сказала... если закупите стока, получите миллионное вознаграждение. Чтоб не испортилась прививка подарили украине

В этой либеральной демократии цель одна обворовать бюджет

Если у тебя заплата 1600 еуро на руки получаешь 1000, 600 государству

А правительство в бюджете копается как в своих трусах. Прививок закупили столько, сколько нет жителей в Литве.

А Пфайзер компания сказала... если закупите стока, получите миллионное вознаграждение. Чтоб не испортилась прививка подарили украине

В этой либеральной демократии цель одна обворовать бюджет

Если у тебя заплата 1600 еуро на руки получаешь 1000, 600 государству

Цитата(Буська-бяка @ 1.04.2024 - 11:51)

а мы плачем что у нас обдираловка, при НДС 12% , 10% подоходного налога и 2% взносы в медицину с заработанной платы, есть ещё и 10% обязательный пенсионный взнос,но он идёт на личный счет работающего и потом выдастся в виде пенсии с возрастом.но даже 22% это не 50%)))

И еще + 21 % на все покупки

Мы видим какая у нас пенсия....для этого нужно зайти в банк. У меня нас сегодня 528 еуро через пять лет будет больше. Поэтому слежу за здоровьем, потому что на пенсию не проживу, придется работать до гроба )

У нас не редкость когда умирают на работе ..недавно женщина умерла в магазине

У нас не редкость когда умирают на работе ..недавно женщина умерла в магазине

Цитата(Sabalento @ 1.04.2024 - 15:55)

И еще + 21 % на все покупки

а что такое - прикладной АФД?

У мамы пенсия 900 + льготные пособия

Цитата(Sunshine @ 1.04.2024 - 12:08)

У мамы пенсия 900 + льготные пособия

у меня 25 лет рабочего стажа а должно быть 40 ))) пропало 10 лет в СССР

Цитата(Буська-бяка @ 1.04.2024 - 12:08)

а что такое - прикладной АФД?

Применять или не применять НПД?

Этот вопрос мы обычно слышим от бухгалтера, когда работаем в новой компании, а может быть, будем работать впервые. Начнем с понятий:

НПД — необлагаемая налогом сумма дохода . Это сумма дохода работника, из которой не рассчитывается подоходный налог резидента (ОПМ).

НДФЛ — подоходный налог с населения . В настоящее время (сентябрь 2022 г.) стандартная ставка дохода, связанного с трудоустройством, составляет 20% . Если годовой доход работника превышает 60 VDU, 32% от превышенной суммы (VDU - Средняя заработная плата определяется по ДМС, в 2022 году она составляет 1504,10 евро/месяц, поэтому 60*VDU составит 90 246 евро).

Расчет НДД

Ежемесячный необлагаемый доход (НДД) применяется только к доходам, связанным с трудовыми отношениями или отношениями, соответствующими их сути, то есть размер ежемесячного НДД зависит от размера такого дохода. В конце года VMI оценивает ваш годовой доход (GMP) и применяет к нему годовой NPD, что может привести к разнице в налоге GPM (задолженность перед VMI или сумма к получению от VMI).

NPD имеет две формулы и концепции:

Ежемесячный NPD

с 2022 г. 1 июня ежемесячный NPD рассчитывается исходя из месячной зарплаты сотрудника «на бумаге»:

Если зарплата не превышает ММА (730 €), то применяется NPD 540 EUR.

Если зарплата выше ММА (730 евро), но не превышает 1704 евро, NPD рассчитывается по формуле: NPD = 540 – 0,34 × (DU – 730)

Если зарплата выше 1704 евро, но не превышает ~2864 евро, NPD рассчитывается по формуле: NPD = 400 – 0,18 × (DU – 642).

Если зарплата превышает ~2864 евро, NPD не применяется.

Годовой ЧПД:

Для расчета годового ЧПД также будут применяться формулы:

Если годовой доход (GMP) не превышает 20 448 евро, годовой NPD будет рассчитываться следующим образом: MNPD = 6480 – 0,34 × (GMP – 12 x 730)

Если годовой доход (GMP) превышает 20 448 евро, годовой NPD рассчитывается следующим образом: MNPD = 4800 – 0,18 × (GMP – 12 × 642)

Если годовая сумма дохода превышает 34 371 евро, NPD не применяется.

Так что же выбрать: применять NPD или нет?

Если вы получаете стабильную зарплату в размере 1732 евро/мес. в руки (на бумаге до 2864 евро/месяц), и вы хотите получить больше «в руки», выберите применение NPD. Однако учтите, что если вы получаете премии или надбавки в течение года, ежегодный перерасчет ОПС может привести к возникновению задолженности перед ДМС, поэтому обязательно обратите внимание на годовую декларацию о личных доходах. Таким образом, каждый работник должен задуматься: полезно ли ему применять новую формулу, если он имеет иные доходы - от других рабочих мест, осуществляет индивидуальную деятельность, получает облагаемый налогом доход, не только связанный с трудовыми отношениями. В этом случае работодатель может подать заявление о применении старой формулы НПД или вообще не применять НПД, а после окончания года и перерасчета годового НПД переплата ГПМ может быть взыскана. Это можно было сделать еще три года назад.

Мы также предлагаем вам попробовать калькулятор зарплат и оценить, как выбор приложения NPD повлияет на вашу зарплату.

Цитата(Sabalento @ 1.04.2024 - 16:11)

у меня 25 лет рабочего стажа а должно быть 40 ))) пропало 10 лет в СССР

» Кликните сюда для просмотра оффтоп текста.. «

. всё понятно,это необлагаемый доходЦитата(Sabalento @ 1.04.2024 - 13:11)

у меня 25 лет рабочего стажа а должно быть 40 ))) пропало 10 лет в СССР

А у нас должно быть хотя бы 20 лет)))

Цитата(Айя-Софи @ 1.04.2024 - 12:17)

А у нас должно быть хотя бы 20 лет)))

поэтому зарплаты маленькие и пенсии )

Цитата(Sabalento @ 1.04.2024 - 13:19)

поэтому зарплаты маленькие и пенсии )

🤷♂

Ну сейчас уже нормальные….

Лекарства пенсам бесплатно,лечение или операции тоже…

Проезд бесплатный на городском транспорте.

Всякие другие льготы…

С учетом того,что им меньше ,чем молодежи надо тряпок-вообще нормально🤷♂

У нас пенсионеры часто детям помогают и тащат😄☝☝

у нас с медициной нет проблем...тоже лекарство бесплатно если это связано с болезней от которой получена неработоспособность.

Есть проблемы с лекарствами о рака которые стоят по 5000 евро и от маразма 500 еуро, государство не компенсирует

Есть проблемы с лекарствами о рака которые стоят по 5000 евро и от маразма 500 еуро, государство не компенсирует

эти таблетки приостанавливают рак и старение мозга...30 таблеток на месяц )

Цитата(Sabalento @ 1.04.2024 - 16:19)

поэтому зарплаты маленькие и пенсии )

в России ещё социализм)) там все пенсии за счет бюджета, накопительной системы как у нас нет. Мы с 1998 года отчисляем 10% на свой пенсионный фонд со всех видов дохода, а они ни рубля со своей зарплаты в пенсионный не перечисляют,всё это ложится на работодателя.

кстати,у вас работодатель не плохо устроился)) всего 2% платит с зарплаты работников,у нас 21% ложится на налоги с ФЗП

Цитата(Айя-Софи @ 1.04.2024 - 13:23)

🤷♂

Ну сейчас уже нормальные….

Лекарства пенсам бесплатно,лечение или операции тоже…

Проезд бесплатный на городском транспорте.

Всякие другие льготы…

С учетом того,что им меньше ,чем молодежи надо тряпок-вообще нормально🤷♂

У нас пенсионеры часто детям помогают и тащат😄☝☝

Ну сейчас уже нормальные….

Лекарства пенсам бесплатно,лечение или операции тоже…

Проезд бесплатный на городском транспорте.

Всякие другие льготы…

С учетом того,что им меньше ,чем молодежи надо тряпок-вообще нормально🤷♂

У нас пенсионеры часто детям помогают и тащат😄☝☝

В криминальных новостях каждый день то пенсионерку ограбили на 2-3 миллиона рублей, то жулики развели на такую же сумму

Цитата(Sabalento @ 1.04.2024 - 13:11)

у меня 25 лет рабочего стажа а должно быть 40 ))) пропало 10 лет в СССР

весь стаж учитывается

Цитата(Sunshine @ 1.04.2024 - 13:26)

весь стаж учитывается

я халтурой занимался в СССР неофициально работал в ремесленной мастерской художником по камню ) вернее меня не оформили

зато план перевыполняли и ездили на Кубу каждый год

Эти скульптуры сделали за лето так как неофициально были рабочие, хотя заказ планировался на полтора года. Заказ сделали за лето потом Советы платили 950 рублей каждый месяц целый год...а сами занимались халтурой

Цитата(Буська-бяка @ 1.04.2024 - 12:37)

в России ещё социализм)) там все пенсии за счет бюджета, накопительной системы как у нас нет. Мы с 1998 года отчисляем 10% на свой пенсионный фонд со всех видов дохода, а они ни рубля со своей зарплаты в пенсионный не перечисляют,всё это ложится на работодателя.

кстати,у вас работодатель не плохо устроился)) всего 2% платит с зарплаты работников,у нас 21% ложится на налоги с ФЗП

кстати,у вас работодатель не плохо устроился)) всего 2% платит с зарплаты работников,у нас 21% ложится на налоги с ФЗП

так все тоже самое просто меньше получаете....а мы сами за все платим в итоге тоже самое

Мы отличаемся от России тем, что у нас иностранные банки, которые в разы имеют больше денег чем наше государство, по сути они управляют нашей страной.

Они заинтересованны в высоких ценах, государство тоже, от чего оно получает НДС 21%, а банкир раздает кредиты по 12.47% кредит потому что людям не хватает денег от уплат.

Поэтому они заинтересован делить большие страны на мелкие государства, которые зависимы от банкиров.

А банкиры евреи, как правило одних грабят, а деньги вкладывают в свой Израиль )

Они заинтересованны в высоких ценах, государство тоже, от чего оно получает НДС 21%, а банкир раздает кредиты по 12.47% кредит потому что людям не хватает денег от уплат.

Поэтому они заинтересован делить большие страны на мелкие государства, которые зависимы от банкиров.

А банкиры евреи, как правило одних грабят, а деньги вкладывают в свой Израиль )

Цитата(Sunshine @ 1.04.2024 - 17:26)

весь стаж учитывается

Если нет записи в трудовой, учитывать нечего))

Цитата

Пресс-бюро Службы внешней разведки России:

✔️ Киевский режим давно ведет в отношении нашей страны полноценную террористическую войну, о чем открыто говорят его представители, такие, как Кирилл Буданов или Василий Малюк. Убийство мирных людей в Подмосковье - прямой "родственник" массированных ракетных обстрелов и атак ДРГ в Курской и Белгородской областях.

✔️ Поступающие в службу данные свидетельствуют о том, что при организации нападений украинцы активно пользуются спутниковой информацией, предоставляемой им американской разведкой. Становится очевидным, что США, обеляя преступный киевский режим и предоставляя ему помощь, рискуют быть заподозренными в причастности к международному терроризму.

✔️ Американцам не удается добиться единства оценок подмосковной трагедии даже среди членов НАТО и ЕС, не говоря уже о государствах глобального Юга. В кулуарах отмечают, что Вашингтон начал выгораживать Зеленского еще до того, "как успел остыть пепел" сгоревшего "Крокус сити холла". Подобная поспешность многим на Западе кажется опрометчивой, а на Востоке - подозрительной.

✔️ Киевский режим давно ведет в отношении нашей страны полноценную террористическую войну, о чем открыто говорят его представители, такие, как Кирилл Буданов или Василий Малюк. Убийство мирных людей в Подмосковье - прямой "родственник" массированных ракетных обстрелов и атак ДРГ в Курской и Белгородской областях.

✔️ Поступающие в службу данные свидетельствуют о том, что при организации нападений украинцы активно пользуются спутниковой информацией, предоставляемой им американской разведкой. Становится очевидным, что США, обеляя преступный киевский режим и предоставляя ему помощь, рискуют быть заподозренными в причастности к международному терроризму.

✔️ Американцам не удается добиться единства оценок подмосковной трагедии даже среди членов НАТО и ЕС, не говоря уже о государствах глобального Юга. В кулуарах отмечают, что Вашингтон начал выгораживать Зеленского еще до того, "как успел остыть пепел" сгоревшего "Крокус сити холла". Подобная поспешность многим на Западе кажется опрометчивой, а на Востоке - подозрительной.

Самое мощное за 25 лет. Что известно о последствиях землетрясения на Тайване

ло самое мощное замлетрясение за последние 25 лет (Getty Images)

АВТОР: МАРИЯ КУЧЕРЯВЕЦ

Тайвань всколыхнуло мощное землетрясение за четверть века, повлекшее за собой масштабные разрушения. Толчки ощутила вся островная страна, из-за стихийного бедствия пострадали сотни людей, есть погибшие и разрушения.

При подготовке материала использовались данные Геологической службы США, Центра сейсмологии Центрального метеорологического управления Тайбэя, Национального пожарного агентства Тайваня (NFA), CNN, BBC, АР.

Самое мощное землетрясение на Тайване за 25 лет

По данным Геологической службы США, землетрясение магнитудой 7,4 балла на Тайване произошло в 07:58 утра по местному времени (в Японии его оценили в 7,7 балла) в 18 км южнее города Хуалянь на глубине 34,8 километра. За землетрясением последовал ряд сильных подземных толчков.

И хотя землетрясение было неглубоким, его ощутили на всем Тайване, а также в некоторых частях материкового Китая и Японии. Китайские государственные СМИ сообщили, что подземные толчки произошли в провинции Фуцзянь на юго-востоке страны.

"Землетрясение началось близко к суше, на малой глубине. Оно ощущалось на всем Тайване и соседних островах и является самым сильным за 25 лет (со времени землетрясения магнитудой 7,6 в сентябре 1999 года, жертвами которого стали около 2,4 тысячи человек)", - заявил директор Центра сейсмологии Центрального метеорологического управления Тайбэя Ву Чиен-фу.

Что известно об эпицентре землетрясения

CNN обращает внимание на эпицентр землетрясения, которое было в районе города Хуалянь, расположенного в повете с аналогичным названием, находившейся на восточном побережье Тайваня. Это самый большой округ страны по площади, но из-за горного рельефа имеет одно из самых низких значений численности населения (население округа составляет около 300 000 человек, из которых около 100 000 в центре - городе Хуалянь).

Большинство населения проживает в долине Хуадун, которая тянется с севера на юг, зажата между Центральным и Хайаньским горными хребтами. Благодаря сельскому уездному характеру, Хуалянь привлекает многих посетителей своей природной средой, которая включает ущелье Тароко, скалу Циншуй и пляж Цисинтан.

В общем Хуалянь - это самое известное и популярное туристическое направление Тайваня. Он известен как "Самый приветливый город № 2 на Земле" по версии Booking.com в 2023 году, и является единственным азиатским городом в этом списке. В нем расположен Национальный парк Тароко, куда ежегодно приезжает немало посетителей.

Какие разрушения

По данным Национального пожарного агентства Тайваня NFA, мощные подземные толчки, всколыхнувшие остров, повредили 125 зданий. Власти подсчитали, что обрушилось по меньшей мере 26 зданий, более половины из которых находятся в Хуаляне. В этом округе пятиэтажный дом получил значительные повреждения.

Фото этого здания разлетелось сегодня по ряду страниц газет, а также в сети. Первый этаж рухнул, а остальные наклонились под углом 45 градусов.

Повет также пострадал от оползней и камнепадов, что привело к закрытию главной прибрежной автомагистрали, там повреждено несколько тоннелей.

Кроме того, на острове было приостановлено движение поезда и метро в Тайбэе, где частично разошлась новая наземная линия. Движение вдоль восточного побережья практически остановилось из-за оползней и падения обломков в туннелях и шоссе в горной местности, что повлекло повреждение транспортных средств.

Более того, гора у восточного побережья Тайваня частично обрушилась в море после толчков.

Также на всем острове были зафиксированы перебои с электричеством и сбои в работе интернета. По данным Центрального командного центра по чрезвычайным ситуациям Тайваня, более 91 000 домохозяйств остались без электричества.

К тому же, крупный тайваньский производитель полупроводников TSMC сообщил, что эвакуировал сотрудников из нескольких своих фабрик в Синьчжу и на юге острова, однако системы безопасности, по данным компании, работают нормально. TSMC производит чипы для таких компаний как Apple и Nvidia.

Жертвы и пострадавшие

Сначала было известно, что ранения получили около 60 человек, однако впоследствии появились обновленные данные. Национальное пожарное агентство Тайваня проинформировало, что в результате землетрясения по меньшей мере 9 человек погибли, 821 получили ранения, а еще 127 остаются заблокированными под завалами.

По информации АР и CNN, среди жертв также есть туристы. В частности, трое путешественников погибли во время оползней в национальном парке Тароко, расположенном неподалеку от эпицентра землетрясения. Там же двое канадцев оказались в ловушке.

Кроме того, два гражданина Германии застряли в тоннеле на шоссе Сухуа на восточном побережье острова, сообщает NFA. Шоссе было серьезно повреждено во время землетрясения и перекрыто.

Угроза цунами

Землетрясение вызвало предупреждение о цунами на Тайване. Вместе с тем, метеорологическое агентство Японии сообщило, что несколько небольших волн цунами достигло некоторых районов южной префектуры Окинава, а филиппинское сейсмологическое агентство выпустило предупреждения для жителей прибрежных районов, призывая эвакуироваться на возвышенности. Тихоокеанский центр предупреждения о цунами на Гавайях заявил, что риск разрушительных волн уже отменен.

Предупреждения о цунами также вынудили авиакомпании и аэропорты приостановить полеты, которые впоследствии были возобновлены.

Реакция мира

ЕС

Президент Европейского совета Шарль Мишель уже отреагировал на трагедию.

"Я искренне поддерживаю всех, кто пострадал от землетрясения на Тайване. Мои соболезнования семьям погибших. ЕС готов предоставить любую необходимую помощь", - сказал Мишель.

Япония

Японский премьер-министр Фумио Кисида в свою очередь заявил, что его страна готова оказать поддержку своему "важному другу" Тайваню.

"Помним о теплой руке помощи Тайваня, когда произошло Большое восточно-японское землетрясение в 2011 году....Тайвань, наш важный друг. Теперь наш островной сосед столкнулся со сложной ситуацией. Япония готова помочь Тайваню любой необходимой поддержкой", - написал он в Twitter.

Китай

Китайский центр землетрясений сообщил, что толчки ощущались вдоль восточного побережья Китая, в городах Сямэнь, Фучжоу и Шанхай, а также провинциях Чжэцзян, Цзянсу и Цзянси.

Спикер Управления Китая по делам Тайваня выразил "искренние соболезнования" Пекина "тайваньским соотечественникам" и предложил оказать помощь пострадавшим от стихийного бедствия.

ло самое мощное замлетрясение за последние 25 лет (Getty Images)

АВТОР: МАРИЯ КУЧЕРЯВЕЦ

Тайвань всколыхнуло мощное землетрясение за четверть века, повлекшее за собой масштабные разрушения. Толчки ощутила вся островная страна, из-за стихийного бедствия пострадали сотни людей, есть погибшие и разрушения.

При подготовке материала использовались данные Геологической службы США, Центра сейсмологии Центрального метеорологического управления Тайбэя, Национального пожарного агентства Тайваня (NFA), CNN, BBC, АР.

Самое мощное землетрясение на Тайване за 25 лет

По данным Геологической службы США, землетрясение магнитудой 7,4 балла на Тайване произошло в 07:58 утра по местному времени (в Японии его оценили в 7,7 балла) в 18 км южнее города Хуалянь на глубине 34,8 километра. За землетрясением последовал ряд сильных подземных толчков.

И хотя землетрясение было неглубоким, его ощутили на всем Тайване, а также в некоторых частях материкового Китая и Японии. Китайские государственные СМИ сообщили, что подземные толчки произошли в провинции Фуцзянь на юго-востоке страны.

"Землетрясение началось близко к суше, на малой глубине. Оно ощущалось на всем Тайване и соседних островах и является самым сильным за 25 лет (со времени землетрясения магнитудой 7,6 в сентябре 1999 года, жертвами которого стали около 2,4 тысячи человек)", - заявил директор Центра сейсмологии Центрального метеорологического управления Тайбэя Ву Чиен-фу.

Что известно об эпицентре землетрясения

CNN обращает внимание на эпицентр землетрясения, которое было в районе города Хуалянь, расположенного в повете с аналогичным названием, находившейся на восточном побережье Тайваня. Это самый большой округ страны по площади, но из-за горного рельефа имеет одно из самых низких значений численности населения (население округа составляет около 300 000 человек, из которых около 100 000 в центре - городе Хуалянь).

Большинство населения проживает в долине Хуадун, которая тянется с севера на юг, зажата между Центральным и Хайаньским горными хребтами. Благодаря сельскому уездному характеру, Хуалянь привлекает многих посетителей своей природной средой, которая включает ущелье Тароко, скалу Циншуй и пляж Цисинтан.

В общем Хуалянь - это самое известное и популярное туристическое направление Тайваня. Он известен как "Самый приветливый город № 2 на Земле" по версии Booking.com в 2023 году, и является единственным азиатским городом в этом списке. В нем расположен Национальный парк Тароко, куда ежегодно приезжает немало посетителей.

Какие разрушения

По данным Национального пожарного агентства Тайваня NFA, мощные подземные толчки, всколыхнувшие остров, повредили 125 зданий. Власти подсчитали, что обрушилось по меньшей мере 26 зданий, более половины из которых находятся в Хуаляне. В этом округе пятиэтажный дом получил значительные повреждения.

Фото этого здания разлетелось сегодня по ряду страниц газет, а также в сети. Первый этаж рухнул, а остальные наклонились под углом 45 градусов.

Повет также пострадал от оползней и камнепадов, что привело к закрытию главной прибрежной автомагистрали, там повреждено несколько тоннелей.

Кроме того, на острове было приостановлено движение поезда и метро в Тайбэе, где частично разошлась новая наземная линия. Движение вдоль восточного побережья практически остановилось из-за оползней и падения обломков в туннелях и шоссе в горной местности, что повлекло повреждение транспортных средств.

Более того, гора у восточного побережья Тайваня частично обрушилась в море после толчков.

Также на всем острове были зафиксированы перебои с электричеством и сбои в работе интернета. По данным Центрального командного центра по чрезвычайным ситуациям Тайваня, более 91 000 домохозяйств остались без электричества.

К тому же, крупный тайваньский производитель полупроводников TSMC сообщил, что эвакуировал сотрудников из нескольких своих фабрик в Синьчжу и на юге острова, однако системы безопасности, по данным компании, работают нормально. TSMC производит чипы для таких компаний как Apple и Nvidia.

Жертвы и пострадавшие

Сначала было известно, что ранения получили около 60 человек, однако впоследствии появились обновленные данные. Национальное пожарное агентство Тайваня проинформировало, что в результате землетрясения по меньшей мере 9 человек погибли, 821 получили ранения, а еще 127 остаются заблокированными под завалами.

По информации АР и CNN, среди жертв также есть туристы. В частности, трое путешественников погибли во время оползней в национальном парке Тароко, расположенном неподалеку от эпицентра землетрясения. Там же двое канадцев оказались в ловушке.

Кроме того, два гражданина Германии застряли в тоннеле на шоссе Сухуа на восточном побережье острова, сообщает NFA. Шоссе было серьезно повреждено во время землетрясения и перекрыто.

Угроза цунами

Землетрясение вызвало предупреждение о цунами на Тайване. Вместе с тем, метеорологическое агентство Японии сообщило, что несколько небольших волн цунами достигло некоторых районов южной префектуры Окинава, а филиппинское сейсмологическое агентство выпустило предупреждения для жителей прибрежных районов, призывая эвакуироваться на возвышенности. Тихоокеанский центр предупреждения о цунами на Гавайях заявил, что риск разрушительных волн уже отменен.

Предупреждения о цунами также вынудили авиакомпании и аэропорты приостановить полеты, которые впоследствии были возобновлены.

Реакция мира

ЕС

Президент Европейского совета Шарль Мишель уже отреагировал на трагедию.

"Я искренне поддерживаю всех, кто пострадал от землетрясения на Тайване. Мои соболезнования семьям погибших. ЕС готов предоставить любую необходимую помощь", - сказал Мишель.

Япония

Японский премьер-министр Фумио Кисида в свою очередь заявил, что его страна готова оказать поддержку своему "важному другу" Тайваню.

"Помним о теплой руке помощи Тайваня, когда произошло Большое восточно-японское землетрясение в 2011 году....Тайвань, наш важный друг. Теперь наш островной сосед столкнулся со сложной ситуацией. Япония готова помочь Тайваню любой необходимой поддержкой", - написал он в Twitter.

Китай

Китайский центр землетрясений сообщил, что толчки ощущались вдоль восточного побережья Китая, в городах Сямэнь, Фучжоу и Шанхай, а также провинциях Чжэцзян, Цзянсу и Цзянси.

Спикер Управления Китая по делам Тайваня выразил "искренние соболезнования" Пекина "тайваньским соотечественникам" и предложил оказать помощь пострадавшим от стихийного бедствия.

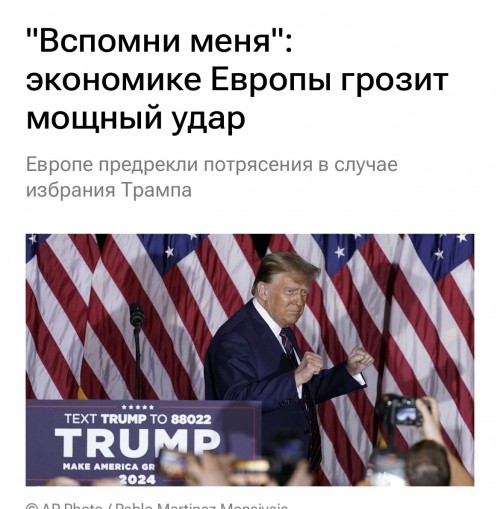

Экс-президент США — давняя головная боль европейцев. Дональд Трамп уже пообещал снова ввести пошлины на все товары из ЕС. По сути, речь об очередной торговой войне. Для Евросоюза, который до сих пор разгребает последствия энергокризиса и противостоит дешевому китайскому импорту, напор республиканца может стать "тройным шоком".

Ну фсё

Поставили Европу Штаты в зависимость…теперь сломают ее через колено☝☝☝☝

Я вам говорила☝☝☝все только начинается🤪

Послы стран Европы отказались почтить память победителей нацизма — и это жуткий позор, — заявил вице-спикер парламента Словакии Любош Блаха.

"Каждый может выбрать, на чьей он стороне. На стороне фашистов или на стороне освободителей.

С глубоким уважением мы ежегодно отмечаем освобождение столицы Братиславы 4 апреля, поскольку с гордостью придерживаемся антифашистских традиций.

Сегодня мы вместе возложим венки в честь наших героев Красной Армии, освободивших нас от фашизма.

Конечно, для нас будет честью вместе с послами Российской Федерации и Белоруссии отдать дань уважения Красной Армии. Потому что мы чтим историческую правду.

Приходите к нам, друзья, приходите и отдайте дань уважения нашим освободителям.

Послы ЕС заявили, что не приедут. Они выбирают другую сторону.

Для них ненависть к русскому народу сильнее антифашистской традиции. Я считаю это позорным.

Никто не пострадал во Второй мировой войне больше, чем русские. Это историческая правда.

Немцы и итальянцы встали на сторону фашизма, французы, бельгийцы и голландцы были разгромлены немцами за несколько недель, шведы охотно продавали оружие нацистам... А русские сопротивлялись годами и умирали миллионами.

Пока, наконец, они не победили. Общий результат – 27 миллионов жертв в СССР.

Чувствуете разницу?

Сегодня западноевропейские страны должны ползти и благодарить русских за освобождение. За их жертву. За их героизм.

Ну, они даже не могут прийти и возложить цветок. Повторяю — ужасный позор.

Но как я говорю — они выбрали. Будьте на стороне фашизма или Красной Армии.

Мы знаем, где наше место. Сегодня в два часа мы будем у памятника.

Мы идем поблагодарить наших освободителей, которые тысячами похоронены здесь.

Благодарить русский народ и другие народы Советского Союза — благодаря им мы, славяне, выжили. И они победили.

До встречи, друзья".

---

"Каждый может выбрать, на чьей он стороне. На стороне фашистов или на стороне освободителей.

С глубоким уважением мы ежегодно отмечаем освобождение столицы Братиславы 4 апреля, поскольку с гордостью придерживаемся антифашистских традиций.

Сегодня мы вместе возложим венки в честь наших героев Красной Армии, освободивших нас от фашизма.

Конечно, для нас будет честью вместе с послами Российской Федерации и Белоруссии отдать дань уважения Красной Армии. Потому что мы чтим историческую правду.

Приходите к нам, друзья, приходите и отдайте дань уважения нашим освободителям.

Послы ЕС заявили, что не приедут. Они выбирают другую сторону.

Для них ненависть к русскому народу сильнее антифашистской традиции. Я считаю это позорным.

Никто не пострадал во Второй мировой войне больше, чем русские. Это историческая правда.

Немцы и итальянцы встали на сторону фашизма, французы, бельгийцы и голландцы были разгромлены немцами за несколько недель, шведы охотно продавали оружие нацистам... А русские сопротивлялись годами и умирали миллионами.

Пока, наконец, они не победили. Общий результат – 27 миллионов жертв в СССР.

Чувствуете разницу?

Сегодня западноевропейские страны должны ползти и благодарить русских за освобождение. За их жертву. За их героизм.

Ну, они даже не могут прийти и возложить цветок. Повторяю — ужасный позор.

Но как я говорю — они выбрали. Будьте на стороне фашизма или Красной Армии.

Мы знаем, где наше место. Сегодня в два часа мы будем у памятника.

Мы идем поблагодарить наших освободителей, которые тысячами похоронены здесь.

Благодарить русский народ и другие народы Советского Союза — благодаря им мы, славяне, выжили. И они победили.

До встречи, друзья".

---

Цитата(Für Elise @ 4.04.2024 - 22:07)

Послы стран Европы отказались почтить память победителей нацизма — и это жуткий позор, — заявил вице-спикер парламента Словакии Любош Блаха.

Это ли не доки проФАШИСКОСТИ западенцев🤷♂🤷♂🤷♂

Нет,ну а как?

Это они,американские герлЫ и западенские фрау… запросто носили перчатки из человеческой кожи(которую горами доставляли из гитлеровских концлагерей,построенных по всей Европе…

Это они,зажравшиеся с дьявольскими душами ,,сверхнациии,, сидели в залах под абажурами из нежной кожи русских ,польских,еврейских младенцев,….убитых…….у которых предварительно выкачали кровь для германских салдафонов………

Все это и еще большая жуть есть в официальных немецких документах………….☝☝☝

………………….

Сегодня в ЕВРОПЕ-ПРАВИТЕЛЬСТВО из наследников ТОЙ ФАШИСКОЙ ВЛАСТИ…..

Для просмотра полной версии этой страницы, пожалуйста, пройдите по ссылке.