Гроку скормил свои сомнения.

Анализ акций "МД Медикал Груп" (MDMG) с учетом ваших замечанийСогласен, бумага действительно выглядит солидно: сильный рост сети (с 10 учреждений в 2012 г. до 86 в 2025 г., CAGR выручки +19% за 2012–2024 гг.), высокая рентабельность (EBITDA-маржа ~32% в 2024 г.), и фокус на премиум-сегменте (ЭКО, педиатрия, онкология). Но вы правы в ключевых рисках: демографический тренд в России (смертность выше рождаемости), концентрация выручки (59% на Москву и область), и дивидендная политика до 100% прибыли, что может сигнализировать о зрелости бизнеса с ограниченным масштабированием. Давайте разберем по пунктам, опираясь на данные из ваших скриншотов, свежие прогнозы Росстата (birth rate 10,89 на 1000 в 2025 г., с падением; население до 138,8 млн к 2046 г.) и анализ рынка. Текущая цена ~1232 руб. (на 26.09.2025), с колебаниями по Фибоначчи уровням.

Демографический фактор: Снижение рождаемости vs. премиум-сегментВы правильно отметили, что в России смертность превышает рождаемость: в 2024 г. родилось 1,222 млн детей (минимум за 200 лет, -33% с 2014 г.), а смертей ~1,9 млн (прогноз Росстата на 2035 г. — 1,93 млн смертей). К 2027 г. births могут упасть до 1,14 млн, а к 2046 г. население сократится на ~7–8 млн. Тренд усугубляется: birth rate падает на 2% ежегодно, из-за экономических факторов, миграции и политики (Rosstat ожидает естественной убыли ~0,5–0,6 млн/год до 2030 г.).

Но для "Мать и дитя" это не фатально, т.к. компания в

премиум-сегменте:

- Фокус на ЭКО (IVF), где спрос растет (+10–15% г/г), т.к. пары откладывают рождение (средний возраст матери ~30 лет), и ищут качество. Доля ЭКО в выручке ~19% (из вашего pie chart: ЭКО 19%, Гинекология 16%, Роддом 13%).

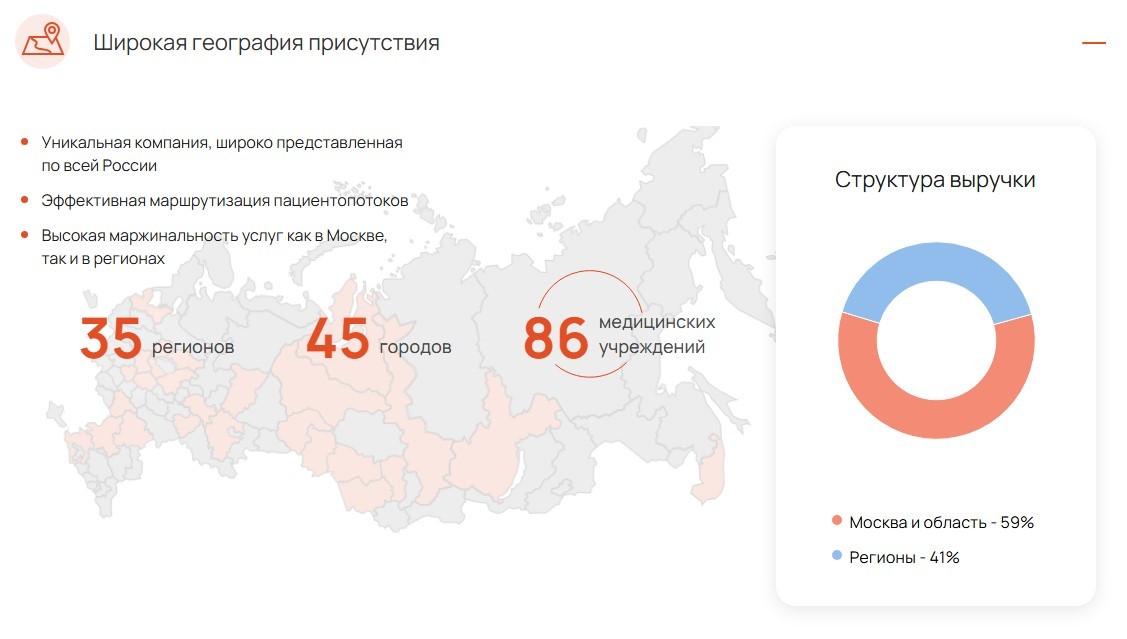

- Премиум-клиенты (средний чек выше рынка) менее чувствительны к демографии: рост за счет региональной экспансии (86 учреждений в 35 регионах, 45 городах) и диверсификации (онкология 9%, лаборатория 5%, прочая выручка 3%).

- Компенсация: Цены на услуги растут (+8–10% г/г из-за инфляции), плюс M&A (приобретения как "Эксперт"). В итоге, выручка растет несмотря на демо-спад: 33,1 млрд руб. в 2024 (+20% г/г).

Риск: Если демография ухудшится сверх прогноза (рецессия, миграция), сегмент ЭКО/педиатрии сократится на 20–30% к 2030 г. Но премиум-рынок (общий ~4 трлн руб. к 2030 г.) устойчивее гос. сектора.

Структура выручки: 59% на Москву — риск или преимущество?Да, 59% выручки от Москвы и области (41% — регионы), что делает бизнес уязвимым к локальным факторам (экономика столицы, конкуренция). Плохо: Если Москва "насытится" (высокая маржа, но ограниченный рост населения), экспансия в периферию замедлится. Хорошо: Москва дает высокие чеки и лояльность (премиум-клиенты), плюс сеть уже покрывает 35 регионов — потенциал для роста доли регионов до 50% к 2030 г. за счет новых клиник (план +10–15 учреждений/год).

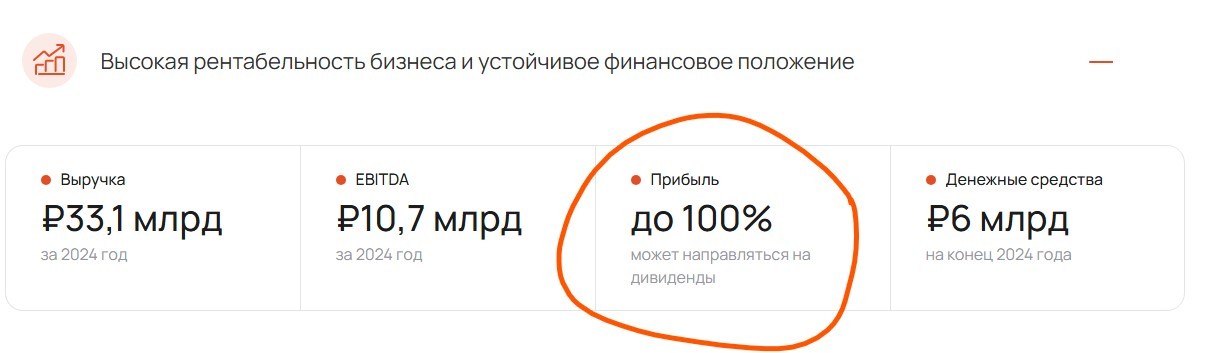

Дивидендная политика: До 100% прибыли — сигнал зрелостиЗаявление о направлении до 100% прибыли на дивиденды (из вашего скрина: "Прибыль до 100% может направляться на дивиденды") — это плюс для income-инвесторов: обеспечит cash flow (~2–4% yield после 2030 г., прогноз 40–50 руб./акцию). Но минус: Сигнал, что бизнес не видит больших CAPEX-возможностей (мораторий на дивы до 2030 г. для роста, потом — полная выплата). Вы правы, это может означать ограниченное масштабирование: Премиум-сегмент трудно расти за пределами мегаполисов (регионы дают меньшую маржу). Рост выручки будет от инфляции/цен (+7–10% г/г) и органики, а не экспансии. Если бизнес "не масштабируется", P/E может сжаться (текущий ~14,8x).

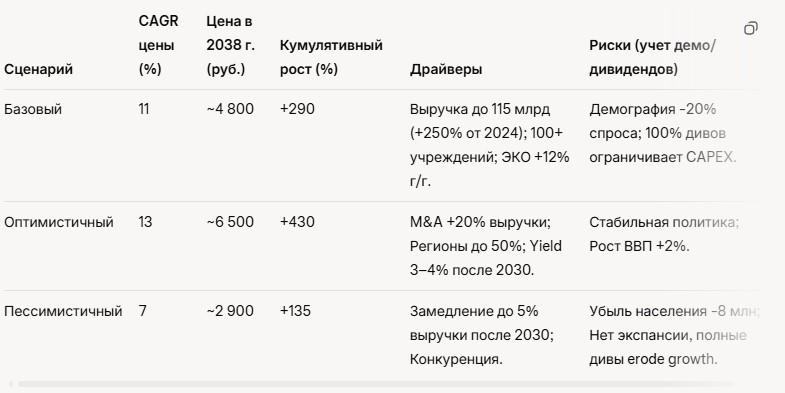

Технический анализ: Фибоначчи и точка входаНа вашем чарте (TradingView) цена болтается между Фибо-уровнями: от 0,236 (~556 руб.) до 1,618 (~1400+ руб.?). Вы предлагаете вход на 0,786 (~1090 руб.) — разумно для long-term, т.к. это сильный support (ретрейсмент от пика 2025 г.). Текущая цена 1232 руб. (26.09.2025) — выше 1,0 Fib, перекуплена (RSI ~60–70?). Коррекция возможна на фоне ставок ЦБ (19% ключевой) или рынка (MOEX +10% YTD). Если ждать 1090 руб., upside к 2038 г. вырастет на 15–20%.

Обновленный потенциал роста к 2038 г. (учитывая риски)С учетом демо-тренда и политики, корректирую прогноз: CAGR цены 10–13% (кумулятивно +200–400%). Базовый — рост выручки 12% до 2030 г. (до 70 млрд руб.), затем 6–8% (инфляция + органика); P/E 13–15x.

Вывод и рекомендация:

Вывод и рекомендация: Бумага хорошая для диверсифицированного портфеля (25% аллокации, как я предлагал), но риски демографии и концентрации реальны — премиум помогает, но не полностью компенсирует. Дивиденды — плюс для cash, но минус для роста. Ждать коррекции до 1090 руб. — умно (потенциал +20% к 2026 г.), или купить "гомеопатическую дозу" для мониторинга (Q3 отчет в октябре). Если нужны сценарии с инфляцией или сравнение с конкурентами (Инвитро, EMC), уточните!

Надо за пивом сходить)

Надо за пивом сходить)