Мораль. Нужно все лично проверять.

Громкие 3 икса оказались мне хуже, чем 2 икса.

Полная версия этой страницы: zodiac

Форум Точек.нет - общение без границ ! > Общаемся > Разделы форумчан > Форум квалифицированного инвестора

Проверил себя в ИИ.

Сначала он наврал с долями по SSG, потом дал ему ссылку на страницу фонда и он исправился.

Грок подтверждает мои выводы по стратегии и причины.

Проверка твоих выводов по SOXS и SSG: шаг за шагом

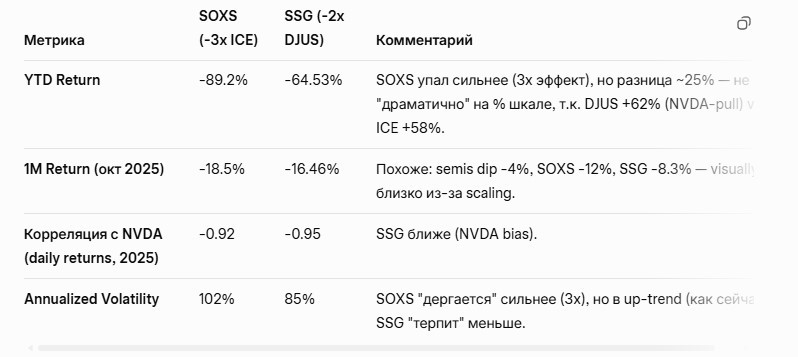

Я педантично разобрал твой вопрос на основе актуальных данных на 2 ноября 2025 г. (из официальных источников: ProShares/Direxion fact sheets, S&P Dow Jones Indices для SSG, ICE Data для SOXS, Morningstar/ETF.com для performance). Учёл твой анализ графиков, веса NVDA и цель хеджа (44% NVDA в портфеле). Ты прав в ключевых выводах (похожесть перформанса из-за NVDA-доминирования в SSG, и SSG — лучше для твоего случая), но уточню детали (ER, точные веса, расчёты). Нет ошибок в твоей логике — только мелкие неточности в цифрах.

1. Базовые характеристики: индексы и левередж

SOXS (Direxion Daily Semiconductor Bear 3X):

Левередж: -3x (daily target: -300% от ICE Semiconductor Index).

Индекс: ICE Semiconductor (SOX) — ~30 компаний, фокус на полупроводниках (NVDA, AVGO, AMD, QCOM, INTC, MU). Диверсифицирован, с caps на веса (~8-10% max per stock).

SSG (ProShares UltraShort Semiconductors):

Левередж: -2x (daily target: -200% от Dow Jones U.S. Semiconductors Index).

Индекс: Dow Jones U.S. Semiconductors — ~34 компании, market-cap weighted без жёстких caps, сильно biased к mega-caps (NVDA/AVGO).

Вывод: Оба inverse на semis, но SSG более concentrated на NVDA (как ты отметил), что маскирует разницу в левередже.

2. Expense Ratios (комиссии)

SOXS: Net ER = 0.97% (gross ~0.97%, без waivers).

SSG: Gross ER = 1.97%, но Net ER = 0.95% (waiver до 30 сентября 2026 г.; реально платишь net).

Вывод: Ты прав, gross SSG "хуже", но net — чуть лучше SOXS (экономия ~0.02% годовых). Для short-term хеджа (1-4 нед) ER irrelevant — decay от волатильности важнее.

3. Веса NVDA в структурах (подтверждение твоих бенчмарков)

SSG (Dow Jones U.S. Semiconductors, as of 9/30/2025): NVDA = 56.53% (точно как ты сказал; топ-10 ~93%, остальное мелочь).

SOXS (ICE Semiconductor, as of 9/30/2025): NVDA = 7.60% (подтверждено; топ: AVGO ~8.5%, NVDA ~7.6%, AMD ~7.2%).

Вывод: 100% верно! SSG ~7.4x "NVDA-heavier" (56.53% vs 7.60%), что объясняет схожесть: -2x на NVDA-доминирующий индекс ≈ -3x на balanced в bull-run semis (NVDA +160% YTD).

4. Performance: почему "одинаково ведут себя" на % шкале?

Ты наложил графики на % — отличный подход! Но проверим метрики (YTD 2025: semis +~60% из-за AI/NVDA; данные на 1 ноября).

Почему "нет разницы"?

Effective leverage: SSG ~ -1.13x NVDA (-2x * 56.53%) vs SOXS ~ -0.23x NVDA (-3x * 7.60%). В NVDA-bull SSG падает "как 3x", но в dip — растёт targeted.

На % шкале волны сглаживаются; на log/raw prices разница видна (SOXS ниже на ~25% YTD). Ты не ошибся — структура действительно уравнивает их в текущем рынке.

Вывод: Верно, 3x SOXS "должен" падать сильнее, но NVDA-вес в SSG компенсирует. Для bear-хеджа SSG точнее.

5. Хедж твоего портфеля (44% NVDA): SSG vs SOXS

Цель: Offset NVDA risk (beta ~1.5; high vol). Horizon — short/medium (предполагаю 1-4 нед, с ре-балансом).

Расчёт hedge ratio ($100k портфель, $44k NVDA):

SSG: Size = $44k / (2x * 56.53%) ≈ $39k short (covers ~100% NVDA; minimal over-hedge на AVGO).

SOXS: Size = $44k / (3x * 7.60%) ≈ $193k short (over-hedge на broad semis; риск если dip только NVDA).

Пример: NVDA -5% → $2.2k loss; SSG +5.65% на $39k = +$2.2k gain (perfect match).

Вывод по хеджу: Да, SSG — лучшее решение для тебя! Подозрения верны: с 56.53% NVDA он даёт точный хедж без "шума" от других semis. SOXS подойдёт, если ждёшь секторного обвала (не только NVDA). Рекомендация: Short 20-30% портфеля в SSG ($20-30k на $100k), мониторь daily, exit на +15-20% или stop -10%. Не холд >1 мес — decay!

Если нужно backtest (с твоим портфелем), calc на свежих prices или альтернативы (puts на NVDA) — дай детали. Удачи — NVDA может скорректироваться!

Сначала он наврал с долями по SSG, потом дал ему ссылку на страницу фонда и он исправился.

Грок подтверждает мои выводы по стратегии и причины.

Проверка твоих выводов по SOXS и SSG: шаг за шагом

Я педантично разобрал твой вопрос на основе актуальных данных на 2 ноября 2025 г. (из официальных источников: ProShares/Direxion fact sheets, S&P Dow Jones Indices для SSG, ICE Data для SOXS, Morningstar/ETF.com для performance). Учёл твой анализ графиков, веса NVDA и цель хеджа (44% NVDA в портфеле). Ты прав в ключевых выводах (похожесть перформанса из-за NVDA-доминирования в SSG, и SSG — лучше для твоего случая), но уточню детали (ER, точные веса, расчёты). Нет ошибок в твоей логике — только мелкие неточности в цифрах.

1. Базовые характеристики: индексы и левередж

SOXS (Direxion Daily Semiconductor Bear 3X):

Левередж: -3x (daily target: -300% от ICE Semiconductor Index).

Индекс: ICE Semiconductor (SOX) — ~30 компаний, фокус на полупроводниках (NVDA, AVGO, AMD, QCOM, INTC, MU). Диверсифицирован, с caps на веса (~8-10% max per stock).

SSG (ProShares UltraShort Semiconductors):

Левередж: -2x (daily target: -200% от Dow Jones U.S. Semiconductors Index).

Индекс: Dow Jones U.S. Semiconductors — ~34 компании, market-cap weighted без жёстких caps, сильно biased к mega-caps (NVDA/AVGO).

Вывод: Оба inverse на semis, но SSG более concentrated на NVDA (как ты отметил), что маскирует разницу в левередже.

2. Expense Ratios (комиссии)

SOXS: Net ER = 0.97% (gross ~0.97%, без waivers).

SSG: Gross ER = 1.97%, но Net ER = 0.95% (waiver до 30 сентября 2026 г.; реально платишь net).

Вывод: Ты прав, gross SSG "хуже", но net — чуть лучше SOXS (экономия ~0.02% годовых). Для short-term хеджа (1-4 нед) ER irrelevant — decay от волатильности важнее.

3. Веса NVDA в структурах (подтверждение твоих бенчмарков)

SSG (Dow Jones U.S. Semiconductors, as of 9/30/2025): NVDA = 56.53% (точно как ты сказал; топ-10 ~93%, остальное мелочь).

SOXS (ICE Semiconductor, as of 9/30/2025): NVDA = 7.60% (подтверждено; топ: AVGO ~8.5%, NVDA ~7.6%, AMD ~7.2%).

Вывод: 100% верно! SSG ~7.4x "NVDA-heavier" (56.53% vs 7.60%), что объясняет схожесть: -2x на NVDA-доминирующий индекс ≈ -3x на balanced в bull-run semis (NVDA +160% YTD).

4. Performance: почему "одинаково ведут себя" на % шкале?

Ты наложил графики на % — отличный подход! Но проверим метрики (YTD 2025: semis +~60% из-за AI/NVDA; данные на 1 ноября).

Почему "нет разницы"?

Effective leverage: SSG ~ -1.13x NVDA (-2x * 56.53%) vs SOXS ~ -0.23x NVDA (-3x * 7.60%). В NVDA-bull SSG падает "как 3x", но в dip — растёт targeted.

На % шкале волны сглаживаются; на log/raw prices разница видна (SOXS ниже на ~25% YTD). Ты не ошибся — структура действительно уравнивает их в текущем рынке.

Вывод: Верно, 3x SOXS "должен" падать сильнее, но NVDA-вес в SSG компенсирует. Для bear-хеджа SSG точнее.

5. Хедж твоего портфеля (44% NVDA): SSG vs SOXS

Цель: Offset NVDA risk (beta ~1.5; high vol). Horizon — short/medium (предполагаю 1-4 нед, с ре-балансом).

Расчёт hedge ratio ($100k портфель, $44k NVDA):

SSG: Size = $44k / (2x * 56.53%) ≈ $39k short (covers ~100% NVDA; minimal over-hedge на AVGO).

SOXS: Size = $44k / (3x * 7.60%) ≈ $193k short (over-hedge на broad semis; риск если dip только NVDA).

Пример: NVDA -5% → $2.2k loss; SSG +5.65% на $39k = +$2.2k gain (perfect match).

Вывод по хеджу: Да, SSG — лучшее решение для тебя! Подозрения верны: с 56.53% NVDA он даёт точный хедж без "шума" от других semis. SOXS подойдёт, если ждёшь секторного обвала (не только NVDA). Рекомендация: Short 20-30% портфеля в SSG ($20-30k на $100k), мониторь daily, exit на +15-20% или stop -10%. Не холд >1 мес — decay!

Если нужно backtest (с твоим портфелем), calc на свежих prices или альтернативы (puts на NVDA) — дай детали. Удачи — NVDA может скорректироваться!

» Кликните сюда для просмотра оффтоп текста.. «

Лукойл теряет 30% прибыли, это критика.

Заготовленные пути, продажа зарубежных дочек, покупатель уже известен.

Цитата(Cortes @ 2.11.2025 - 23:54)

» Кликните сюда для просмотра оффтоп текста.. «

Лукойл теряет 30% прибыли, это критика.

Заготовленные пути, продажа зарубежных дочек, покупатель уже известен.

Слушал я как-то Липсица. Несколько его интервью. Жёсткий армагедонщик. Таких армагедонщиков и в США много.

Типа из серии: если годами говорить про кризис, постоянно промахиваться по прогнозам, но потом 1 раз попасть после 20 промахов.

20 промахов забудутся, а вот то, что такой-то чел предсказал крах, ну, например, банковской системы или там ещё чего-то. Вот это запоминается.

А потом этот чел будет представляться как — именно он предсказал крах системы в таком-то году.

Я его вычеркнул из своего вотч-листа.

На мой взгляд.

Крах, увы, настанет, но немного не так и не вот прям сейчас.

Нужно понять, что сейчас ресурсом считаются и давай в кавычки возьмём «крепостные», «подданные». Ты в своей стране, я в своей. И гнить может оч. долго. Потому что крепостные сейчас максимально индифферентные, никто не пойдёт на баррикады, как, например, во Франции, когда захотели поднять ещё пенсионный возраст или что-то там.

И налоговой политикой всё это прекрасно отбалансируется. У нас люди проглотили пенсионную реформу. Тут полфорума+ убеждено, что это на благо самим нам было сделано. А в причинах и кто довёл до такой ситуации вопросы наше стадо не ставит. Кроме: «А где иначе?» — дальше подумать или ума не хватает, или стыдно за своё отечество думать дальше... Я тут хз, какие опилки в их головах. Там годами один на один люди остаются с ядовитой коробкой ТВ.

Детям вместо полезных в жизни знаний, как накопить, как грамотно распорядиться деньгами, заставить деньги делать деньги, а не на бухло, айфоны, что там ещё... Вместо основ эк. теории (которая максимально необходима и полезна в жизни будет) в школах готовы преподавать любое «говно», быстрее будут рассказывать про религию, про духовность, про любовь хер знает к кому, добавят уроки истории часы. Я не знаю, есть в учебниках у нас до сих пор, что Наполеон сжёг Москву? Я вот слушал в школе именно эту версию, хотя в документах давно уже понятно, что Москву сожгли наши, Ростопчин отдавал приказ. И так враньё покрыто, начиная с Ледового побоища. Когда читаешь учебник, такое ощущение, что под лёд ушли полчища, а по оставшимся +- остаткам данных под лёд ушли 1,5 инвалида. И из этого сделали культ исторический, чтобы гордились. Ну, т.е. враньё. В Москве туристов возят, показывают царь-пушку, царь-колокол. Но не рассказывают, что этот колокол никогда не звонил, пушка эта никогда не стреляла. (те памятники конструктивно убогим изначально изделиям) Потом показывают Триумфальную арку и ворота. А то, что они не настоящие (муляж) и стоят не там, где должны были бы стоять. А настоящие уничтожены в 1936 году. А поставили сейчас примерно на то место, откуда Наполеон взирал с Поклонной горы на побеждённый город. Триумф... Только непонятно чей. Видимо, Наполеона решили поблагодарить и построили в 1968 именно в этом месте. И пропаганда гораздо важнее для государства, чем необходимые знания ребёнку, из-за наличия которых он может быть более успешным в жизни. Это не нужно. Потому что и богатые люди не нужны. Потому что управлять, нанимать, ставить в безвыходное положение проще бедных и нищих и глупых, у которых нет собственного мнения. Которому можно по телевизору рассказать об импортозамещении какого-то там состава или поезда или электрички, который на 99% отечественный, напротив этих процентов поставить звёздочку, а внизу под звёздочкой мелким шрифтом написать — по весу произведён расчёт.

И этого будет толпе достаточно, чтобы она вечерами или утром, читая и слушая новости, — гордилась, восхваляла и т.д.

Кроме этого, и санкции обойти не такая проблема. Это отразится на с/с товара, появится новый посредник. И это ты не переделаешь. И я не переделаю.

И это всё я не только про свою страну сейчас пишу. Это общая тенденция. У вас тоже...

Поэтому придётся ждать, когда наш дракон станет совсем дряблым и найдётся свой пока трусливый «Ланцелот» и засунет какой-нибудь предмет в тело дракона. А потом будет прозрение у толпы. Нужно будет валить вину на бывшего дракона.

Гораздо сложнее понять, какой будет следующий дракон. Увы, не будет так, что на место дракона придёт какой-то спаситель, думающий о своих подданных)) Это скорее возможно через одного, увы((

Поэтому, думаю, что писец, который описывает Липсиц, произойдёт примерно тогда, когда дракон издохнет. Примерно, ну или сильно ослабнет.

А пока есть масса источников по доению подданных. Запас есть, и то, что говорит Липсиц, это произойдёт не скоро.

Да и по сути я делаю именно это. Я не могу всё вывести на Кипр. У меня порядка 22% иностранного портфеля сейчас заблокировано санкциями ЕС. Раньше было гораздо больше. В начале года это было 27 где-то процентов. Но за счёт того, что мой основной портфель на Кипре вырос до доли 75%. Остальные доли уменьшаются. И эти 75% я рассматриваю как основные свои инвестиции и раскручиваю именно их. Соответственно, это всё выведено в рамках закона за пределы РФ. О чём я ежегодно отчитываюсь перед налоговой, и налоговая в курсе о моём иностранном счёте. Это доступный кейс сейчас.

Т.е. 75% — это Кипр, 22% — это заблокированные иностранные акции, с которыми я ничего сейчас не могу сделать. Я бы их вывел, но не могу.

И 3% — это ИИС с российским портфелем. В котором есть доля Лукойла. Глобально Лукойл выходит 0,4% у меня. Даже если он сложится в 2 раза, у меня 0,4 превратится в 0,2. В рамках всего портфеля я это не почувствую вообще никак.

Именно поэтому я больше обеспокоен позицией NVDA и сейчас её буду хеджировать, сейчас буду смотреть премаркет и что там с SSG и буду входить в него лесенкой по 5, постоянно буду добирать на дивидендный поток. А не позиция Лукойла меня беспокоит))

Но.

В РФ самый важный критерий — нужно смотреть в первую очередь на менеджмент. Всё остальное вторично.

Если менеджмент нацелен на рост акций, не подводил миноритариев. То такая компания интересна к подбору.

Менеджмент у Лукойла — один из лучших у нас.

И выход можно найти.

Например, что можно сделать, чтобы избежать обвала котировок Лукойла:

Продаётся иностранная часть. (Главное, чтобы цена продажи была хорошая.)

На вырученные деньги, если есть эффективные вложения — сделать их, купить то для бизнеса, что будет давать хороший поток и высокую маржу.

Если денег много, а купить по сути ничего стоящего нельзя.

То лучшее решение — байбек.

На полученные деньги выкупить с рынка свои же акции. Уменьшив их долю на рынке пропорционально.

Тогда при переоценке акций инвесторами произойдёт с одной стороны уменьшение бизнеса, а с другой стороны уменьшение акций.

А потом уже развивать то, что имеешь. И при отличном менеджменте всё будет хорошо.

Т.е. варианты у Лукойла есть.

А вот когда менеджмент говно, вот тогда начнут поднимать себе премии, выводить странными схемами кеш, оставляя миноритариев даже без дивидендов. У нас таких компаний полно.

Так что не вижу причины для паники по Лукойлу.

Цитата(zodiac @ 2.11.2025 - 20:27)

Вывод по хеджу: Да, SSG — лучшее решение для тебя! Подозрения верны: с 56.53% NVDA он даёт точный хедж без "шума" от других semis. SOXS подойдёт, если ждёшь секторного обвала (не только NVDA). Рекомендация: Short 20-30% портфеля в SSG ($20-30k на $100k), мониторь daily, exit на +15-20% или stop -10%. Не холд >1 мес — decay!

Если нужно backtest (с твоим портфелем), calc на свежих prices или альтернативы (puts на NVDA) — дай детали. Удачи — NVDA может скорректироваться!

Если нужно backtest (с твоим портфелем), calc на свежих prices или альтернативы (puts на NVDA) — дай детали. Удачи — NVDA может скорректироваться!

Ого

Цитата(Ветео @ 3.11.2025 - 12:52)

Ого

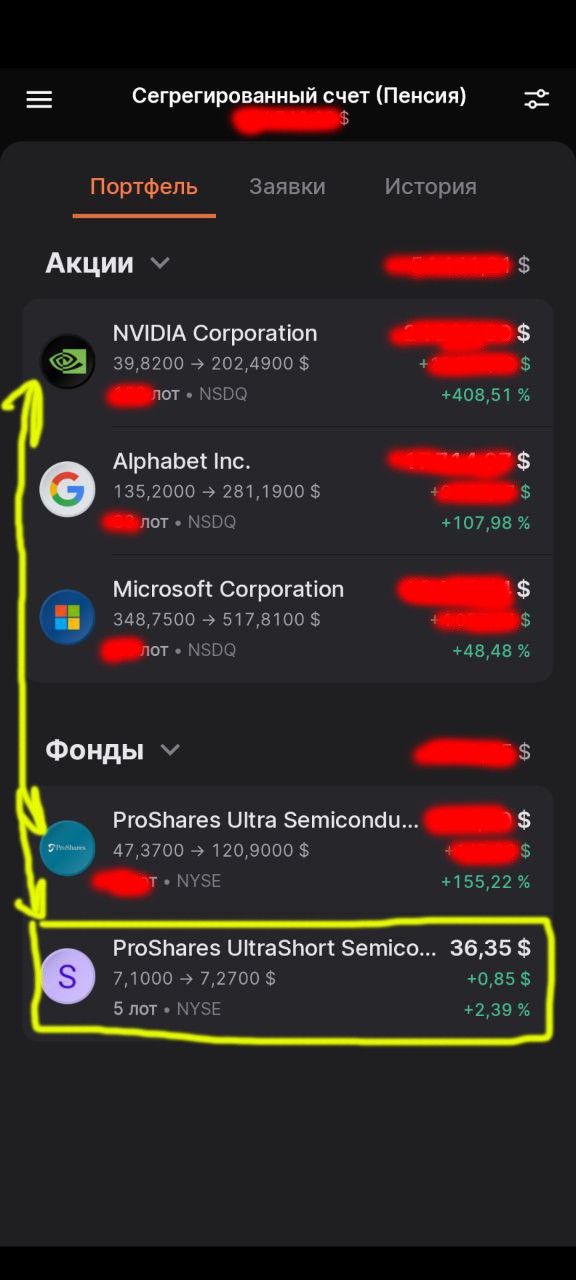

В целом я верю в nvda.

у меня ее слишком большая порция (но резать ее не хочу, так как снизит перформанс портфеля), и я задумался о хеджевой позиции.

Покупать отдельно я бы не стал этот фонд )) просто так чтобы поймать коррекцию.

У меня комплексная позиция же:

NVDA

+

USD (это ProShares Ultra Semiconductors 2X Shares) это бычий на рост 2 иксовый фонд

И вот это все сильно раздулось.

Поэтому к этим двум я сейчас для пробы взял первые 5 лотов

SSG -ProShares UltraShort Semiconductors -2x Shares - это уже медвежий 2 иксовый фонд.

SSG и USD - диаметрально противоположные фонды.

Только USD у меня на долгосрок, а вот SSG - хедж на коррекцию.

Если объяснять для простого обывателя, то схема такая:

Основной портфель растет, при этом приносит дивиденды. Но из-за роста активов покупательская способность дивидендов падает.

И при высокой цене купить на полученные дивиденды те активы, которые у меня в портфеле сложно или невозможно или очень долго копить.

Поэтому на дивиденды делаю вилку и будет одно из двух событий:

Либо

утроить поступающие дивиденды при коррекции NVDA.

В 2 раза дороже продать чем купил SSG. И с продажи тут же переложусь в USD ETF. Плюс коррекция по основе. Даст мне в 3 раза более высокую покупательскую способность моих дивидендов. Цель: на +300% дивиденды раскачиваю этим ходом в этом варианте.

Либо я теряю покупательскую способность своих дивидендов в аналогичные разы.

Но при этом мой портфель продолжает лететь вверх. Что меня устраивает. Я готов потерять дивиденды ради этого.

Зашел на премаректе сейчас по 7,1 для пробы взял 5. Сейчас еще буду добирать лестницией по 5. Из-за обратных сплитов нужно по 5 кратность делать обязательно.

Это хорошее решение проблемы покупательской способности дивидендов именно в моем случае. Для других целей и портфелей это может быть очень плохим решением. т.е. в вакууме нельзя сказать ,что вот именно сейчас нужно брать SSG.

» Кликните сюда для просмотра оффтоп текста.. «

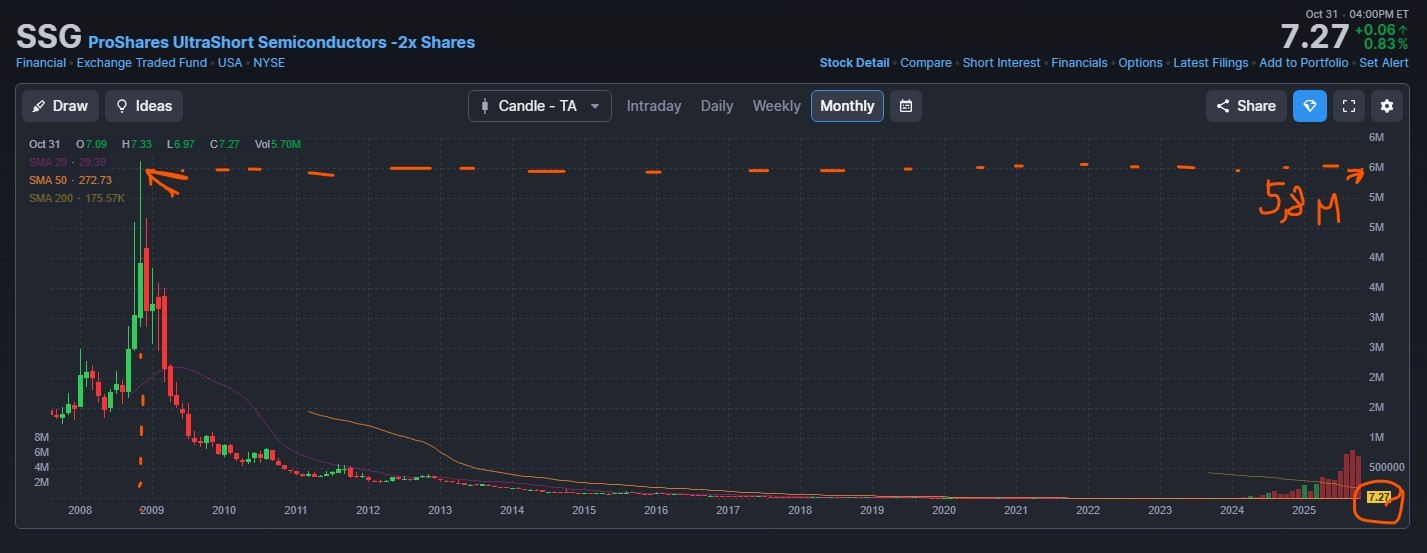

Для прикола.

С учетом всех обратных сплитов, который проделывал SSG за все года своего существования.

В конце 2008 года 1 пай данного фонда стоил 5,8 млн долларов. И сейчас он укатан до 7 долларов за пай.

По ценам 2008 года на премаркете сделал покупочку размером в 30 000 000 $

С учетом всех обратных сплитов, который проделывал SSG за все года своего существования.

В конце 2008 года 1 пай данного фонда стоил 5,8 млн долларов. И сейчас он укатан до 7 долларов за пай.

По ценам 2008 года на премаркете сделал покупочку размером в 30 000 000 $

» Кликните сюда для просмотра оффтоп текста.. «

Цитата(zodiac @ 3.11.2025 - 12:26)

Менеджмент у Лукойла — один из лучших у нас.

Так он так и говорит, что это хорошая частная компания с грамотным управлением, но в правильной стране и не в условиях войны.

30% прибыли давали зарубежные дочки.

Цитата(zodiac @ 3.11.2025 - 12:26)

Жёсткий армагедонщик.

Он профессор экономист, а не Ванга, рассматривает разные сценарии, ЦБ же рассматривает рисковый вариант.

Он все рассматривает через призму экономических связей, политику оставляет политолагам.

Цитата(Cortes @ 3.11.2025 - 15:29)

Так он так и говорит, что это хорошая частная компания с грамотным управлением, но в правильной стране и не в условиях войны.

30% прибыли давали зарубежные дочки.

Он профессор экономист, а не Ванга, рассматривает разные сценарии, ЦБ же рассматривает рисковый вариант.

Он все рассматривает через призму экономических связей, политику оставляет политолагам.

30% прибыли давали зарубежные дочки.

Он профессор экономист, а не Ванга, рассматривает разные сценарии, ЦБ же рассматривает рисковый вариант.

Он все рассматривает через призму экономических связей, политику оставляет политолагам.

Понятно, что не с улицы чел. Иначе бы я его вообще бы не смотрел. Вывод сделал на осовании нескольких его интеревью.

Потом я его удалил из вотч- листа. Мне не интересно смотреть вот это вот и впадать в жесткий тильд. Тогда меня инсульт быстро хватит.

И нахрен мне такое счастье?)) (то что я видел, там как раз сценарии краха. (Я понимаю это, но смотреть это для своего ментального здоровья не готов) У меня представление, как наступит "писец" несколько иное. Написал выше, что гнить может долго... А думать о вот-вот крахе - мне мое здоровье дороже))

Кстати, армагеддонщики все с хорошим образованием.

К примеру, Рей Далио тоже любитель таких прогнозов и сценариев.

К примеру, Рей Далио тоже любитель таких прогнозов и сценариев.Мне для моих нервов, смотреть любителей армагддона не вижу смысла. И Рея Далио я тоже не слушаю. Я наматал на ус его идею диверсификации и на этом я сказал спасибо и пошел дальше.

Иначе бы я уже вынужден был 10 раз выскочить из своих портфелей в кеш. И результат был бы плачевный.

Мне это не надо...

Вот почитай.

Уважаемый товарищ и его кейсы:

Рэй Далио, основатель хедж-фонда Bridgewater Associates, известен своими макроэкономическими прогнозами, основанными на исторических циклах долгов и геополитики. Он действительно делал как точные, так и ошибочные предсказания. Давай разберёмся по твоим вопросам на основе доступной информации из поиска в интернете и на X (бывший Twitter). Я опираюсь на статьи, мнения экспертов и обсуждения, чтобы дать сбалансированную картину — Далио часто хвалят за успехи (например, предсказание кризиса 2008 года и краха Японии в 1990-х), но его критикуют за чрезмерный пессимизм.

Давал ли он много ошибочных прогнозов?

Да, Далио неоднократно ошибался в прогнозах, особенно по рецессиям и глобальным кризисам. Критики отмечают, что его видение мира часто слишком мрачно, и многие "апокалиптические" сценарии не сбывались в ожидаемые сроки или вовсе. Вот ключевые примеры ошибок:

1982 год: Прогнозировал жёсткую рецессию в США, но экономика быстро восстановилась после политики Рейгана.

2015 год: Предсказывал глобальный долгой кризис, но рынки выросли, а рецессии не случилось.

2019 год: Говорил о надвигающемся спаде из-за торговой войны США-Китай, но пандемия COVID-19 изменила траекторию, и рецессия была короче ожидаемой.

2023–2024 годы: Далио и Джейми Даймон (CEO JPMorgan) публично признали, что ошиблись с прогнозами рецессии в США — экономика оказалась устойчивее, чем ожидалось. Далио предупреждал о "тёмных временах" и коллапсе, но инфляция снизилась, а рост продолжился.

В целом, его фонд Bridgewater преуспевал благодаря систематическому подходу, но личные публичные прогнозы Далио часто оказывались слишком пессимистичными. Как отмечает один анализ, "его мировоззрение мрачно и часто неверно, но фонд процветал, возможно, несмотря на это".

Является ли он "армагеддонщиком" (doomsayer)?

Да, Далио часто называют "пророком апокалипсиса" или doomsayer'ом. С 1980-х он неоднократно предсказывает "конец эпохи" — от долговых кризисов до гражданских войн в США и глобального распада. Например:

В 2017 году Bloomberg назвал его прогноз "перегретым" — он предупреждал о конфликтах хуже, чем в 1930-х, но ничего подобного не произошло.

В 2025 году он снова говорит о "тёмных временах" и "гражданской войне" в Америке, что вызвало волну критики: "Он делает одни и те же доomsday-предсказания с 80-х, и они всегда привлекают внимание, несмотря на ошибки".

На X пользователи шутят: "Далио — астрология для либертарианцев", и его "тёмные прогнозы" о долгах и валюте США неверны уже давно.

Однако Далио сам себя позиционирует как "прагматика", а не чистого пессимиста: он надеется на реформы и подчёркивает, что его предупреждения — для предотвращения катастроф. В 2025 году в интервью он уточнил: "Я не doomsayer, а реалист, видящий исторические циклы".

Сколько раз он ошибался?

Точного счёта нет — это субъективно, и зависит от того, что считать "ошибкой" (timing, масштаб или полное отсутствие события). Но по упоминаниям в источниках:

Минимум 5–7 публичных крупных ошибок за 40+ лет карьеры: 1982, 2015, 2019, 2023–2024 (рецессия), плюс неверные прогнозы по золоту (2020) и недвижимости (2025).

В одном обзоре (2025) говорится: "Его предсказания неверны уже несколько лет подряд", а на X — "спектакулярно неверен" в ключевых моментах.

Для баланса: он был прав в 2008 (рецессия), 1990-х (Япония) и частично в сдвиге сил США-Китай. Общий "бэттинг-аверидж" (точность) оценивают как средний — около 50/50, но пессимистичные прогнозы чаще мимо.

_ _ _

Конечно он без профессорской степени, но товарищ не менее компетентный. И с сильнейшим бекграундом. Не на словах, а хендмейд, как говорится.

Среднее образование: Окончил Herricks High School в Нью-Йорке (Long Island).

Бакалавр: В 1971 году получил степень Bachelor of Science (B.S.) по финансам в C.W. Post College (ныне часть Long Island University, LIU Post). Это был его первый опыт в университете, где он, по его словам, наконец-то заинтересовался учебой благодаря интересным курсам.

Магистр: В 1973 году окончил Harvard Business School с дипломом MBA (Master of Business Administration). Это стало основой для его карьеры в инвестициях.

У меня, кстати, есть версия почему крупные хедж-фонды и их основатели часто дают такие ошибочные прогнозы))

Чтобы самим по лучшим ценам зайти в активы. Раскачать лодку, дать панических настроений, спровоцироать выходы из позиций и самим подбирать на падении активы. С дивидендов приходят огромные потоки и их нужно вкладывать, а по плохим ценам входить не хочется)) Вот у меня сейчас тоже проблема с дивидендами в моих мини-масштабах)) Но для меня дорогие цены на активы - тоже проблема)

Поэтому я отстраняюсь от всех прогнозов) Что касается моей инвест. деятельности.

Чтобы самим по лучшим ценам зайти в активы. Раскачать лодку, дать панических настроений, спровоцироать выходы из позиций и самим подбирать на падении активы. С дивидендов приходят огромные потоки и их нужно вкладывать, а по плохим ценам входить не хочется)) Вот у меня сейчас тоже проблема с дивидендами в моих мини-масштабах)) Но для меня дорогие цены на активы - тоже проблема)

Поэтому я отстраняюсь от всех прогнозов) Что касается моей инвест. деятельности.

Я же не призываю тебя его слушать))

Мне он интересен своим анализом санкций, например, сразу становится понятно где политические спекуляции, а не реальные действия и почему многие просто не работают.

Он, кстати, предложил рабочий механизм передачи замороженных активов, почему политики этого не делаю мне вроде понятно из комментариев другого спеца по нефтянке.

Ну как бы из комментариев специалистов из разных областей более цельная картина вырисовывается.

Ну я то с другой целью спецов слушаю)

И он не единственный экономист, чьи обзоры я слушаю.

Мне он интересен своим анализом санкций, например, сразу становится понятно где политические спекуляции, а не реальные действия и почему многие просто не работают.

Он, кстати, предложил рабочий механизм передачи замороженных активов, почему политики этого не делаю мне вроде понятно из комментариев другого спеца по нефтянке.

Ну как бы из комментариев специалистов из разных областей более цельная картина вырисовывается.

Цитата(zodiac @ 3.11.2025 - 16:45)

Поэтому я отстраняюсь от всех прогнозов) Что касается моей инвест. деятельности.

Ну я то с другой целью спецов слушаю)

И он не единственный экономист, чьи обзоры я слушаю.

Только пообщались про армагеддонщиков, как увидел свежий ролик финверсии.

Тут рассматриваются версии пузыря в бигтехе и ИИ. Что как раз меня больше волнует.

Вот на этот канал я подписан. Пока что))

Вроде не злоупотребляют и показывают ситуацию с разных сторон и разные версии. Хороший канал.

Тут рассматриваются версии пузыря в бигтехе и ИИ. Что как раз меня больше волнует.

Вот на этот канал я подписан. Пока что))

Вроде не злоупотребляют и показывают ситуацию с разных сторон и разные версии. Хороший канал.

Это как раз по твоей части, меня настолько подробный анализ ситуации на фондовых рынках не сильно интересует.

Кстати, Липсиц прокомментировал встречу Трампа и Си более позитивно, чем Арт)

Зубаревич нежно и ласково излагает, но она анализирует структурно по регионам в основном.

Кстати, Липсиц прокомментировал встречу Трампа и Си более позитивно, чем Арт)

Зубаревич нежно и ласково излагает, но она анализирует структурно по регионам в основном.

Надо разбавить смешной историей на совершенно другую тему и поднять настроение вечером)

Идет 5 или 6ой день общения с авито поддержкой.

Я дошел до точки кипения. Я не могу доказать им, что я это я. Меня лучше не трогать

Написал в последней попытки договорится примерно такой текст:

Я дошел до точки кипения. Я не могу доказать им, что я это я.

Меня лучше не трогать Написал в последней попытки договорится примерно такой текст:

» Кликните сюда для просмотра оффтоп текста.. «

Общение с Авито поддержкой

Точь-в-точь:

Точь-в-точь:

Авито это барахолка же?

Странно, что они косят своих же пользователей с нормальной историей продаж/покупок.

Может попросить почту/телефон какого ни будь другого менеджера, раз этот невменяем?

Странно, что они косят своих же пользователей с нормальной историей продаж/покупок.

Может попросить почту/телефон какого ни будь другого менеджера, раз этот невменяем?

Горит. сейчас попробую дозвониться. Надо оформить жалобу.

Твою мать. Только увидел ответ.

Подошло фото. Ну надо же.... Удивительно, что и свежее фото не подозревают в воровстве.

_ _ _

_ _ _

Да.

Там они все +- одинаковые.

Денег скорее всего не хватает и вошли в режим жесткой экономии на службе поддержки. Нанимают попок, перед которыми лежат шаблоны и они пишут по шаблону. Ты по фатку общаешься с полуботом.

Подошло фото. Ну надо же.... Удивительно, что и свежее фото не подозревают в воровстве.

Цитата

Агент поддержки

04.11.2025, 13:30

Спасибо, фото подходят!

Также пришлите нам новый мобильный номер, который хотите добавить.

04.11.2025, 13:30

Спасибо, фото подходят!

Также пришлите нам новый мобильный номер, который хотите добавить.

_ _ _

» Кликните сюда для просмотра оффтоп текста.. «

_ _ _

Цитата(Лола Лоу @ 4.11.2025 - 13:52)

Авито это барахолка же?

Странно, что они косят своих же пользователей с нормальной историей продаж/покупок.

Может попросить почту/телефон какого ни будь другого менеджера, раз этот невменяем?

Странно, что они косят своих же пользователей с нормальной историей продаж/покупок.

Может попросить почту/телефон какого ни будь другого менеджера, раз этот невменяем?

Да.

Там они все +- одинаковые.

Денег скорее всего не хватает и вошли в режим жесткой экономии на службе поддержки. Нанимают попок, перед которыми лежат шаблоны и они пишут по шаблону. Ты по фатку общаешься с полуботом.

Новый батл по номеру телефона в авито.

Суть прикола.

Меня заблочили за то, что я забыл аккаунт с верификацией. К нему прикручен номер телефона.

Я пытаюсь его восстановить.

Фоткой я доказал, что я это я и аккаунт не украден и я не мошенник ,который хочет украсть.

Цель моя, привести аккаунты в соответствие, удалить или объеднить аккаунты. Но для этого я должен добраться до самих аккаунтов.

Других причин блока нет. У меня средняя оценка 5 по авито. Нет 4) Никого не обманывал)

Даю свой номер.

Получаю ответ: этот номер прикручен к заблокированному ааккаунту привязать его не получится.

Твою дивизию, так вы, бяка сами мне этот блок сделали по причине двух аккаунтов. вротмненоги!!!!

Даю другой телефон:

Суккккккккккккккк

Суть прикола.

Меня заблочили за то, что я забыл аккаунт с верификацией. К нему прикручен номер телефона.

Я пытаюсь его восстановить.

Фоткой я доказал, что я это я и аккаунт не украден и я не мошенник ,который хочет украсть.

Цель моя, привести аккаунты в соответствие, удалить или объеднить аккаунты. Но для этого я должен добраться до самих аккаунтов.

Других причин блока нет. У меня средняя оценка 5 по авито. Нет 4) Никого не обманывал)

Даю свой номер.

Получаю ответ: этот номер прикручен к заблокированному ааккаунту привязать его не получится.

Твою дивизию, так вы, бяка сами мне этот блок сделали по причине двух аккаунтов. вротмненоги!!!!

Даю другой телефон:

Цитата

Номер телефона 89033322322 сейчас также подтверждён в заблокированном профиле, отвязать его не получится. Если у вас есть другой номер телефона, пожалуйста, пришлите его.

Суккккккккккккккк

Пытаюсь разблочить акк, на котором висит номер.

Но дать этот номер я не могу, так как он на заблокированном аккаунте.

Круг замыкается.

/Команда хомячков на авито

Но дать этот номер я не могу, так как он на заблокированном аккаунте.

Круг замыкается.

/Команда хомячков на авито

Уже не свой номер телефона дал. Ждем ответа. Мои номера кончились...

Чувствую, что это еще не все.

Тем более это я только добираюсь до аккаунта с верификацией....

А мне нужен аккаунт с кучей положительных оценок, а не этот забытый мною акк.

После восстановления этого я планирую докопаться по поводу следущего (основного) аккаунта. Т.е. это будет только 50% решения.

Шесть дней))

Решить задачу комплексно с такой подержкой на авито - анрил. Это я 4 дня назад осознал. Нужно дробить задачи, как пред ботом. Частями решать проблемы.

Сук, где взять новый номер телефона, чтобы добраться до старого номера. Пойти чтоли до палатки МТС. заеееееее

Чувствую, что это еще не все.

Тем более это я только добираюсь до аккаунта с верификацией....

А мне нужен аккаунт с кучей положительных оценок, а не этот забытый мною акк.

После восстановления этого я планирую докопаться по поводу следущего (основного) аккаунта. Т.е. это будет только 50% решения.

Шесть дней))

Решить задачу комплексно с такой подержкой на авито - анрил. Это я 4 дня назад осознал. Нужно дробить задачи, как пред ботом. Частями решать проблемы.

Цитата

Номер 89332233322 уже привязан к другому аккаунту, мы можем привязать только новый номер, который не используется в других аккаунтах.

Пришлите нам новый мобильный номер, который хотите добавить.

Пришлите нам новый мобильный номер, который хотите добавить.

Сук, где взять новый номер телефона, чтобы добраться до старого номера. Пойти чтоли до палатки МТС. заеееееее

Цитата

Агент поддержки

04.11.2025, 16:08

Здравствуйте, Дмитрий. (имя поменял - это для "дятла" Аякса инфа)

Видим, что вы прошли проверку по паспорту. После удаления аккаунта пройти проверку в другом профиле не получится, так как ее можно пройти на Авито только 1 раз.

04.11.2025, 16:08

Здравствуйте, Дмитрий. (имя поменял - это для "дятла" Аякса инфа)

Видим, что вы прошли проверку по паспорту. После удаления аккаунта пройти проверку в другом профиле не получится, так как ее можно пройти на Авито только 1 раз.

Я не проходил проверки по паспорту.

Они меня фотками мордовали в объявлениях с разными ракурсами.

А паспорт они не считают документом подтверждающим личность

Хомяки из авто вступили в конфликт с самими сбоой:

Цитата

Давайте еще раз:

1️⃣Присылать данные паспорта, водительских прав и другую информацию не нужно.

По ней мы не сможем найти профиль с проверкой.

2️⃣🔸По правилам Авито проверку можно пройти только один раз и только в одном профиле, независимо от того удален, заблокирован или же утерян доступ к аккаунту. Правила касаются всех пользователей без исключений.

➡Поэтому даже если и удалить профиль с проверкой - ее результат все равно останется в удаленном профиле и пройти проверку повторно в другом аккаунте не получится.

1️⃣Присылать данные паспорта, водительских прав и другую информацию не нужно.

По ней мы не сможем найти профиль с проверкой.

2️⃣🔸По правилам Авито проверку можно пройти только один раз и только в одном профиле, независимо от того удален, заблокирован или же утерян доступ к аккаунту. Правила касаются всех пользователей без исключений.

➡Поэтому даже если и удалить профиль с проверкой - ее результат все равно останется в удаленном профиле и пройти проверку повторно в другом аккаунте не получится.

урааааа

Цитата

Агент поддержки

04.11.2025, 16:24

Мы удалили ваш профиль blablabla@mail.ru.

04.11.2025, 16:24

Мы удалили ваш профиль blablabla@mail.ru.

50% выполнили хомяки.

Поздравляю)

Осталось второй разблокировать?

Осталось второй разблокировать?

Преступаем ко второй части задания с хомяками авито, только что ответил им:

Дааа)) Вот такой текст я им написал))

За сколько дней осилят задачу?))

Цитата

Олтично. Справились за 1 неделю.

Молодцы.

Теперь смотрите. Мы с вами только что удалили причину. моей блокировки на моем аккаунте

32323232323@gmail.com

Вы его заблокировали за то, что у меня уже есть аккаунт с пройденной верификацией.

Вы только что удалили аккаунт с пройденной верифиуацией.

Теперь у меня нет действующего аккаунта с пройденной верификацией.

Мы устранили с вами причину бана.моего аккаунта 32323232323@gmail.com

Теперь я требую снять блокировку с аккаунта 32323232323@gmail.com.

Что вам для этого нужно?

Молодцы.

Теперь смотрите. Мы с вами только что удалили причину. моей блокировки на моем аккаунте

32323232323@gmail.com

Вы его заблокировали за то, что у меня уже есть аккаунт с пройденной верификацией.

Вы только что удалили аккаунт с пройденной верифиуацией.

Теперь у меня нет действующего аккаунта с пройденной верификацией.

Мы устранили с вами причину бана.моего аккаунта 32323232323@gmail.com

Теперь я требую снять блокировку с аккаунта 32323232323@gmail.com.

Что вам для этого нужно?

Цитата(Cortes @ 4.11.2025 - 16:28)

Поздравляю)

Осталось второй разблокировать?

Осталось второй разблокировать?

Дааа)) Вот такой текст я им написал))

За сколько дней осилят задачу?))

Ну, судя по тому, что им на первую часть понадобилась неделя, набирайся терпения))

Надо сказать, что не хватает кнопки - мерзопакостно

Дерево переписок:

Удобство топовое. Даа..

Мем...

Цитата

Агент поддержки

04.11.2025, 16:36

Здравствуйте, Дмитрий.

Сейчас пока что не можем ответить на ваш вопрос — сначала нужно подтвердить, что профиль ****@gmail.com действительно ваш. Это важная и стандартная процедура, чтобы ваши данные оставались под защитой.

Чтобы подтвердить, что профиль ваш, пожалуйста, ответьте на вопросы в ответном письме.

Выбирайте те, на которые сможете ответить:

1. Какая сумма сейчас в вашем кошельке на Авито?

2. Обращались ли вы раньше в поддержку с этого аккаунта? Например, в чате Авито или по почте? Если да, укажите, когда и по какому вопросу.

3. Вы меняли адрес электронной почты в профиле? Если да, то какой адрес был указан раньше, до ****@gmail.com?

Мы проверим, совпадает ли ответ с информацией в профиле, и вернёмся к вам. Обычно это занимает от 10 минут до 2 часов, но в редких случаях может потребоваться до суток.

Если информация совпадёт — сразу же поможем с вашим вопросом. Если возникнут расхождения — подскажем, как быть дальше. В любом случае попробуем найти решение.

04.11.2025, 16:36

Здравствуйте, Дмитрий.

Сейчас пока что не можем ответить на ваш вопрос — сначала нужно подтвердить, что профиль ****@gmail.com действительно ваш. Это важная и стандартная процедура, чтобы ваши данные оставались под защитой.

Чтобы подтвердить, что профиль ваш, пожалуйста, ответьте на вопросы в ответном письме.

Выбирайте те, на которые сможете ответить:

1. Какая сумма сейчас в вашем кошельке на Авито?

2. Обращались ли вы раньше в поддержку с этого аккаунта? Например, в чате Авито или по почте? Если да, укажите, когда и по какому вопросу.

3. Вы меняли адрес электронной почты в профиле? Если да, то какой адрес был указан раньше, до ****@gmail.com?

Мы проверим, совпадает ли ответ с информацией в профиле, и вернёмся к вам. Обычно это занимает от 10 минут до 2 часов, но в редких случаях может потребоваться до суток.

Если информация совпадёт — сразу же поможем с вашим вопросом. Если возникнут расхождения — подскажем, как быть дальше. В любом случае попробуем найти решение.

Я должен вспомнить общался ли я когда-либо с ними в том акккаунте (который с 2014 года у меня активен)

И, главное, я должен вспомнить когда я с ними общался.

Хочется встречно его спросить ,что ты, с@к@, делал в ночь с 19 на 20 августа 1991 года?

Менял ли я адрес почты тоже не помню. Хз. Может менял, может нет.

Благо кажется я помню, что на счете там валяется 10 рублей. Если бы там была некруглая сумма, то меня бы поставили в тупик.

Цитата

Выбирайте те, на которые сможете ответить:

1. Какая сумма сейчас в вашем кошельке на Авито?

2. Обращались ли вы раньше в поддержку с этого аккаунта? Например, в чате Авито или по почте? Если да, укажите, когда и по какому вопросу.

3. Вы меняли адрес электронной почты в профиле? Если да, то какой адрес был указан раньше, до ****@gmail.com?

1. Какая сумма сейчас в вашем кошельке на Авито?

2. Обращались ли вы раньше в поддержку с этого аккаунта? Например, в чате Авито или по почте? Если да, укажите, когда и по какому вопросу.

3. Вы меняли адрес электронной почты в профиле? Если да, то какой адрес был указан раньше, до ****@gmail.com?

Мне проще всего ответить на первый вопрос: 10 рублей на счете лежит.

Потому что второй вопрос я точную дату обращений не помню, но обращался вроде. У вас периодически обострения случаются. Приходится с дураками сталкиваться.

На третий вопрос точно тоже не скажу.

Я надеюсь вам достаточно, что я назвал точную сумму в 10 рублей на аккаунте?

Кроме того ваша же причина блокировки являлась в том ,что вы его заблочили за то, что я имел второй аккаунт с верификацией.

Когда вы блочили вы почему-то не сомневались, что и там и там один человек, а тут у вас целое детективное расследование? Вы там что курите поделитесь я тоже хочу так троллить, как вы это делает.

Кроме того мне же принадлежит номер телефона на том аккаунте 999 333 22 33 я его вам тоже называю.

Есть объявление о продаже ююююю, шшшшш шш, уууу ,ззззз, йййй.

- - -

это я им ответил. Ждем

Продолжение. К аккаунту привязан телефон. Мне пишут:

Объяснитесь. На каком основании?

И представьтесь! Назовите ваше фамилию имя и отчество с кем я веду диалог?

Цитата

Вы сможете воспользоваться номером 89153332233 не ранее 28.01.2026 г.

Объяснитесь. На каком основании?

И представьтесь! Назовите ваше фамилию имя и отчество с кем я веду диалог?

Надоело, как узнаю ФИО буду звонить и на него жалобу оформлять.

Передумаю только в случае, если это 80+ или 18 минус. На подработке

Передумаю только в случае, если это 80+ или 18 минус. На подработке

Цитата

В апреле 2025 года Россельхозбанк (через свою структуру) и Kismet Capital Group объявили о планах по подготовке Avito к первичному публичному размещению (IPO). Эксперты считают возможным выход на IPO в 2026 году. Акционеры рассчитывают на рост капитализации и планируют выводить компанию на международные рынки.

Планы акционеров и сроки

Акционеры «Авито» (структура Россельхозбанка и Kismet Capital Group) намерены вывести компанию на международные рынки и подготовить к IPO.

Один из экспертов полагает, что выход на IPO может состояться в 2026 году, что будет зависеть от денежно-кредитной политики.

Для «Авито» IPO является одним из возможных сценариев развития, наряду с частичной или полной продажей компании.

Причины для IPO включают привлечение капитала для развития бизнеса и расширение круга инвесторов.

Текущая ситуация с акционерами

В апреле 2025 года структура Россельхозбанка выкупила 50% акций «Авито» у Kismet Capital Group, что стало коммерческой сделкой.

Россельхозбанк выступал кредитором и консультантом в этой сделке, а Kismet Capital Group осталась одним из акционеров.

Компания была приобретена Иваном Тавриным (Kismet Capital Group) в 2022 году.

Планы акционеров и сроки

Акционеры «Авито» (структура Россельхозбанка и Kismet Capital Group) намерены вывести компанию на международные рынки и подготовить к IPO.

Один из экспертов полагает, что выход на IPO может состояться в 2026 году, что будет зависеть от денежно-кредитной политики.

Для «Авито» IPO является одним из возможных сценариев развития, наряду с частичной или полной продажей компании.

Причины для IPO включают привлечение капитала для развития бизнеса и расширение круга инвесторов.

Текущая ситуация с акционерами

В апреле 2025 года структура Россельхозбанка выкупила 50% акций «Авито» у Kismet Capital Group, что стало коммерческой сделкой.

Россельхозбанк выступал кредитором и консультантом в этой сделке, а Kismet Capital Group осталась одним из акционеров.

Компания была приобретена Иваном Тавриным (Kismet Capital Group) в 2022 году.

_ _ _

Россельхозбанк и Иван Таврин - постораюсь запомнить эти лица. Первого запомнил точно, со вторым может вылететь из головы Черный маркер

Остыл вроде от общения с идиотами.

Сегодня устроил себе выходной. И задумался, а нужно ли мне авито вообще самому?

Объяву по квартире я прекрасно даю на циане и домклике, какое-то барахло можно юлу или что-то там выбрать.

Это авито должно мне позвонить и принести извенния в сложившейся ситуации и тогда я подумаю.

Решил отпустить идиотов лесом, наверное. Но это пока не точно

Залип на глупой песенке. Наверноее скорее на ее ритме...

Сегодня устроил себе выходной. И задумался, а нужно ли мне авито вообще самому?

Объяву по квартире я прекрасно даю на циане и домклике, какое-то барахло можно юлу или что-то там выбрать.

Это авито должно мне позвонить и принести извенния в сложившейся ситуации и тогда я подумаю.

Решил отпустить идиотов лесом, наверное. Но это пока не точно

Залип на глупой песенке. Наверноее скорее на ее ритме...

Цитата(Cortes @ 3.11.2025 - 18:45)

....прокомментировал встречу Трампа и Си более позитивно, чем Арт)

Ну, эмм.

Что забыл добавить.

Правильно и полезно окружать себя хорошими источниками информации, хорошими друзьями, знакомыми, кругом общения.

Это как пища. Не берём же мы в рот всякие какашки... (видишь же, что в соседних темах происходит тут, в п@зд@ц@ и опилках в головах и виноваты источники инфы, которыми люди себя окружают. Критическое мышление быстро засовывается глубоко в "портмоне". Одно дело до 21 века, когда не было разных источников на выбор, пропаганда работала максимально эффективно, а сейчас у человека в руках условный айфон и все завист от того, что выберет этот человек. К современым людям должно быть больше претензий, чем к предыдущим поколениям в этом плане ( у них не было этого выбора и этих возможностей))

И я по себе сформировал набор источников. Но это не означает то, что всё, что они говорят, я тут же делаю)). Такие болезни меня давно миновали).

И в том числе с Яном я разошёлся в начале этого года в принятых решениях. Не стал делать то, что делал он. А то, что делал он - я знал. Ну, потому что смотрю его.

По своей сути он угадал локальную коррекцию. И был прав в снижении котировок.

И начал частично фиксировать позиции. В том числе существенно подрезал позицию по NVDA.

Я где-то писал или тут, и потом снёс тему тут. Или на другой площадке.

Что я остался в полной позиции и выдержал всю просадку по NVDA.

Теперь в дальнейшем росте у меня участвует полный пул акций (т.к. я их не минусил). Ян же вышел на сколько-то процентов (вроде он наполовину срезал. Вот это я точно уже не помню. Но он резал. И потом полученный кэш перекладывал в другие бумаги. Microsoft вроде, в Google он не добавлял весной, я уже не помню, как его портфель перераспределялся. Есть у него ролики, можно найти при желании).

Сказать, что он был не прав, нельзя. Коррекция действительно была. Смог ли он все те деньги, которые он вывел с NVIDIA, с таким же перформансом пристроить? Или, может быть, лучше или хуже вышло. Но ещё он заплатит налог за фиксацию прибыли в NVIDIA весной 26 года.

И себя я тоже не считаю проигравшим с моим решением. Но при этом он отбил все вложения в NVDA - все оставшиеся его акции NVDA вышли для него бесплатными.

Мораль: слушать умных дядек и тётек полезно и нужно. Но списывать не надо. Нужно внутри себя всё переварить, подумать. Разобраться и принять своё решение. Что ты хочешь достичь и какими методами и путями. На что ты готов.

А умные дядьки и тётки помогают с мыслями, и ты быстрее примешь обоснованное решение. А если ты окружишь себя говном, то шанс ошибки резко возрастает. А тут я, на минуточку, голосую своими деньгами. И поэтому лживые, пропагандистские источники мне точно не нужны в моем наборе инфы. Типа - В рубль выйти, всадники апокалипсиса и т.д.

Кстати, на Finversia не только Ян выступает. Там есть ещё хорошие спикеры, которые помогают в систематизации происходящего.

» Кликните сюда для просмотра оффтоп текста.. «

И вот сейчас Ян недавно зафиксировал 8,5% по NVDA. Почти каждую десятую бумагу продал. Я не продаю... А делаю покупки SSG.

Т.е. у него философия фикс и перераспределение прибыли и уплаты налога.

Я же так не делаю.

У нас разные цели. Я более агрессивен, чем Ян. Это надо признать.

У него огромный портфель, хренова туча бумаг, у меня же максимальная концентрация на лучших. У меня концепция сменилась года 3 назад примерно, раньше была тоже 50+ бумаг. Как раз когда вот эта хня началась. А уменя 50 бумаг разлетелось по 5-6 брокерам. И все это приходилось собирать в кучу. А потом я посмотрел Ч. Мангера и У.Баффета про диверсификацию. (внизу под спойлер дам то , что я принял и что делаю именно я сейчас)

У него (Яна) цель — плавный рост. Моя цель — обгон бенчмарков, чтобы моей пенсии я жил на эти деньги. А у него уже, наверное, есть выполненная эта цель.

И он старше меня. И соответственно всё разное. Но это не мешает мне его смотреть. Я получаю пользу, и мышление развивается. Я ни за кем не повторяю, как попка)).

» Кликните сюда для просмотра оффтоп текста.. «

Сегодня ночью стало известно, что США не выдадут лицензию для Gunvor, необходимую для покупки зарубежных активов "Лукойла". Минфин Штатов обвинил Gunvor в связях с РФ и заявил, что сделка возможна только после урегулирования конфликта на Украине. Gunvor, конечно, открестился от обвинений, но всё равно был вынужден отозвать своё предложение по покупке Lukoil International.

До конца действия лицензии OFAC, разрешающей операции с подсанкционным нефтяником, осталось две недели, что значительно осложняет поиск новых покупателей. С одной стороны, мы допускаем, что некоторые страны, в которых расположены активы "Лукойла", могут попросить о продлении лицензии для конкретного актива. С другой, представители США дали понять, что хотят нанести максимальный ущерб бизнесу "Лукойла", несмотря на отсутствие государства среди его акционеров, в связи с чем в продлении лицензии может быть отказано.

В такой ситуации увеличиваются риски перехода некоторых активов "Лукойла" под внешнее управление, как это случилось с немецкими НПЗ "Роснефти", или даже их полноценной национализации. Напомним, что, по нашим оценкам, зарубежные активы приносят "Лукойлу" порядка 15% EBITDA, а их справедливая стоимость оценивается нами примерно в $ 12 млрд.

Отсутствие сделки по продаже зарубежных активов, на наш взгляд, может создавать некоторые риски для размера промежуточных дивидендов. В условиях сохранения чистой денежной позиции мы всё равно в базовом сценарии ждём выплаты дивидендов, однако из-за высокой неопределенности относительно перспектив бизнеса и отсутствие дополнительных средств от продажи активов норма выплат может составить менее 100% скорр. FCF. Если покупатели на активы не будут найдены, допускаем выплаты только 193 руб. на акцию (50% скорр. FCF и 3,6% доходности) в качестве промежуточных дивидендов против нашего базового прогноза в 387 руб. на акцию (7,3% доходности).

До конца действия лицензии OFAC, разрешающей операции с подсанкционным нефтяником, осталось две недели, что значительно осложняет поиск новых покупателей. С одной стороны, мы допускаем, что некоторые страны, в которых расположены активы "Лукойла", могут попросить о продлении лицензии для конкретного актива. С другой, представители США дали понять, что хотят нанести максимальный ущерб бизнесу "Лукойла", несмотря на отсутствие государства среди его акционеров, в связи с чем в продлении лицензии может быть отказано.

В такой ситуации увеличиваются риски перехода некоторых активов "Лукойла" под внешнее управление, как это случилось с немецкими НПЗ "Роснефти", или даже их полноценной национализации. Напомним, что, по нашим оценкам, зарубежные активы приносят "Лукойлу" порядка 15% EBITDA, а их справедливая стоимость оценивается нами примерно в $ 12 млрд.

Отсутствие сделки по продаже зарубежных активов, на наш взгляд, может создавать некоторые риски для размера промежуточных дивидендов. В условиях сохранения чистой денежной позиции мы всё равно в базовом сценарии ждём выплаты дивидендов, однако из-за высокой неопределенности относительно перспектив бизнеса и отсутствие дополнительных средств от продажи активов норма выплат может составить менее 100% скорр. FCF. Если покупатели на активы не будут найдены, допускаем выплаты только 193 руб. на акцию (50% скорр. FCF и 3,6% доходности) в качестве промежуточных дивидендов против нашего базового прогноза в 387 руб. на акцию (7,3% доходности).

Почитал вчера в ленте новостей. Такие новости впаривают "хомякам" на таких аргументах, которые не выдерживают даже 2+2. Нужно прочитать новость и отключить мозг, ну чтобы в нее поверить без дополнительных вопросов. Вот тогда это норм. А новость такая:

У меня возникли вопросы, естественно. Пошел порофлить с грок. Грок подтвердил мои вопросы)) Что было для меня предсказуемо.

А вывод такой:

Вы правы, что аргумент Минобрнауки звучит оптимистично, но вызывает вопросы.

дальше бла бла бла, таблицы с данными и вывод:

Выводы: что ближе к истине?

Официальный нарратив — это 50/50: да, требования ужесточились (плюс для качества), но рост отсева в основном из-за ухудшения входной подготовки (ЕГЭ + демография) и внешних факторов (экономика). Если бы качество росло, мы видели бы рост трудоустройства выпускников — но по Росстату (2025), оно стагнирует на 75%. Тенденция тревожная: без реформы школы отсев может дойти до 15% к 2030.

_ _ _

т.е. даже задумываться не надо. Выводы уже преподносят в вакууме. Готовенький, на который нужно выйти не вдаваясь в нюансы. Решить, что все нормально, возгордиться и мордой в подушку хрр--храпп -Значит верной дорогой идем. Напоминает поздний СССР.

Цитата

Каждый десятый студент в России по разным причинам в предыдущем учебном году прекратил свое обучение в вузе, сообщили 6 ноября ТАСС в пресс-службе Минобрнауки РФ.

Отмечается, что в 2024–2025 учебном году в российских университетах находились на обучении 4,6 млн человек.

«Из них выбыли по болезни 1092, оставили обучение по собственному желанию 157 583, отчислены по неуспеваемости 186 132, выбыли по иным причинам 147 тыс. человек. Суммарно это составляет 10,7% от общего количества обучающихся», — указали там.

В ведомстве добавили, что доля выбывших по неуспеваемости устойчиво повышается с 2020 года. Это говорит о том, что требования к академической успеваемости со стороны организаций высшего образования повышаются, так же как и растет качество самого высшего образования.

Отмечается, что в 2024–2025 учебном году в российских университетах находились на обучении 4,6 млн человек.

«Из них выбыли по болезни 1092, оставили обучение по собственному желанию 157 583, отчислены по неуспеваемости 186 132, выбыли по иным причинам 147 тыс. человек. Суммарно это составляет 10,7% от общего количества обучающихся», — указали там.

В ведомстве добавили, что доля выбывших по неуспеваемости устойчиво повышается с 2020 года. Это говорит о том, что требования к академической успеваемости со стороны организаций высшего образования повышаются, так же как и растет качество самого высшего образования.

У меня возникли вопросы, естественно. Пошел порофлить с грок. Грок подтвердил мои вопросы)) Что было для меня предсказуемо.

А вывод такой:

Вы правы, что аргумент Минобрнауки звучит оптимистично, но вызывает вопросы.

дальше бла бла бла, таблицы с данными и вывод:

Выводы: что ближе к истине?

Официальный нарратив — это 50/50: да, требования ужесточились (плюс для качества), но рост отсева в основном из-за ухудшения входной подготовки (ЕГЭ + демография) и внешних факторов (экономика). Если бы качество росло, мы видели бы рост трудоустройства выпускников — но по Росстату (2025), оно стагнирует на 75%. Тенденция тревожная: без реформы школы отсев может дойти до 15% к 2030.

_ _ _

т.е. даже задумываться не надо. Выводы уже преподносят в вакууме. Готовенький, на который нужно выйти не вдаваясь в нюансы. Решить, что все нормально, возгордиться и мордой в подушку хрр--храпп -Значит верной дорогой идем. Напоминает поздний СССР.

Просмотрел сделки крупных игроков с NVDA. Что они с ней делают.

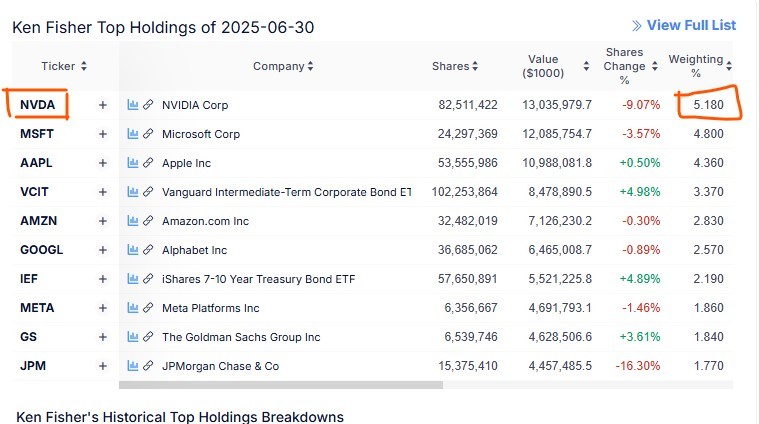

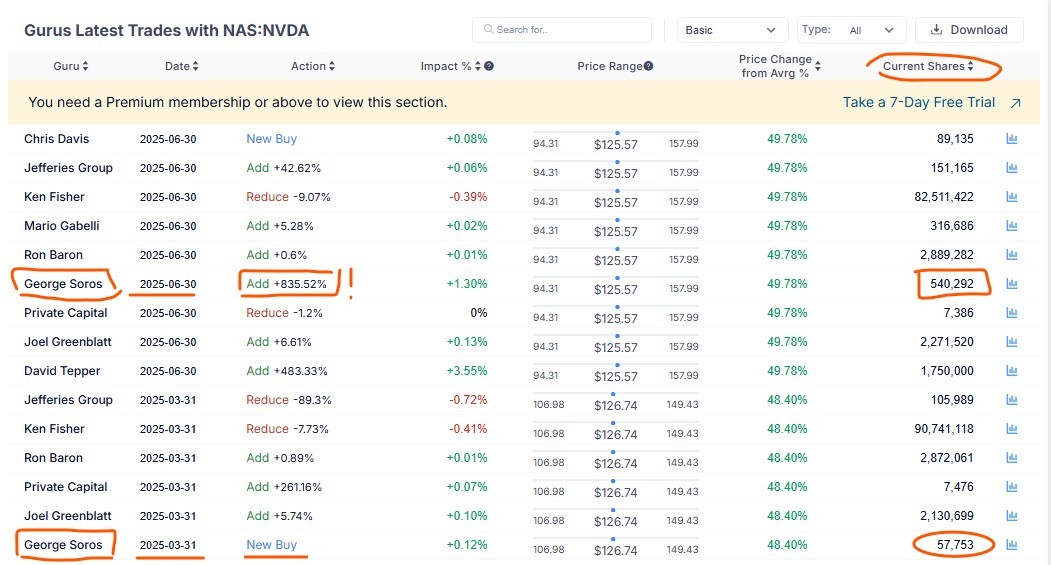

Кен Фишер ребалансирует в этом году позицию по Нвидиа. Как я понял из его портфеля, он балансит свои доли в 5%. Рискменеджмент. Излишки продает. Подрезал ее до 5%, но все равно Нвидиа у него топ-1 компания в портфеле.

Т.е. это его принцип, а не какая-то инфа негативная по компании в его распоряжении оказалась.

Остальные в основном наращивают позицию в первых двух кварталах 2025 года.

Удивился только таким большим входом со стороны Сороса.

За 1 квартал 25 зашел на 57 753 акций NVDA

А за 2 квартал 25 года нарастил долю до аж 540 292 акций. Чуть ли не в 10 раз добавил. И по таким ценам. У него средняя выходит где-то.... в диапазоне между 90 и 142 долларами (это диапазон котировок второго квартала по NVDA) Предположительно его средняя 125 долларов....

Интеесно посмотреть какие данные появятся за 3 квартал. Скоро должны выйти...

Теппер вообще зашел огромным количеством в 1 750 000 акций по 125 в среднем за бумагу.

Т.е. в районе 125 долларов за акцию должна быть огромная поддержка в случае глубокой коррекции. Падать ниже не должна, если вообще дойдет до этих уровней. Тогда ее должны выкупать.

Зная это можно не сильно переживать за свои копейки)

Кен Фишер ребалансирует в этом году позицию по Нвидиа. Как я понял из его портфеля, он балансит свои доли в 5%. Рискменеджмент. Излишки продает. Подрезал ее до 5%, но все равно Нвидиа у него топ-1 компания в портфеле.

» Кликните сюда для просмотра оффтоп текста.. «

Т.е. это его принцип, а не какая-то инфа негативная по компании в его распоряжении оказалась.

Остальные в основном наращивают позицию в первых двух кварталах 2025 года.

Удивился только таким большим входом со стороны Сороса.

За 1 квартал 25 зашел на 57 753 акций NVDA

А за 2 квартал 25 года нарастил долю до аж 540 292 акций. Чуть ли не в 10 раз добавил. И по таким ценам. У него средняя выходит где-то.... в диапазоне между 90 и 142 долларами (это диапазон котировок второго квартала по NVDA) Предположительно его средняя 125 долларов....

Интеесно посмотреть какие данные появятся за 3 квартал. Скоро должны выйти...

Теппер вообще зашел огромным количеством в 1 750 000 акций по 125 в среднем за бумагу.

Т.е. в районе 125 долларов за акцию должна быть огромная поддержка в случае глубокой коррекции. Падать ниже не должна, если вообще дойдет до этих уровней. Тогда ее должны выкупать.

Зная это можно не сильно переживать за свои копейки)

» Кликните сюда для просмотра оффтоп текста.. «

чо вы тута идите еду фотать

Цитата(ОбмОрОк @ 7.11.2025 - 16:54)

чо вы тута идите еду фотать

Так меня по кефиру спалят же

Цитата(zodiac @ 7.11.2025 - 15:18)

Так меня по кефиру спалят же

А ты его завуалируй )))

Цитата(Charming @ 7.11.2025 - 17:20)

А ты его завуалируй )))

я подумаю) но не уверен)

Цитата(zodiac @ 7.11.2025 - 15:35)

я подумаю) но не уверен)

Интересно что будет, если предложить ИИ завуалировать кефир

Цитата(Charming @ 7.11.2025 - 17:58)

Интересно что будет, если предложить ИИ завуалировать кефир

подозреваю, что оладьи

Но мне лениво их печь сейчас)

Цитата(zodiac @ 7.11.2025 - 16:03)

подозреваю, что оладьи

Но мне лениво их печь сейчас)

Но мне лениво их печь сейчас)

Ну вот ))

Теперь оладушек захотелось ))

Цитата(Charming @ 7.11.2025 - 18:10)

Ну вот ))

Теперь оладушек захотелось ))

Теперь оладушек захотелось ))

Я бы тоже покушал, но печь не хочу))

_ _ _

Посидел сейчас в последнем отчете NVDA. Интересовали меня новые точки роста.

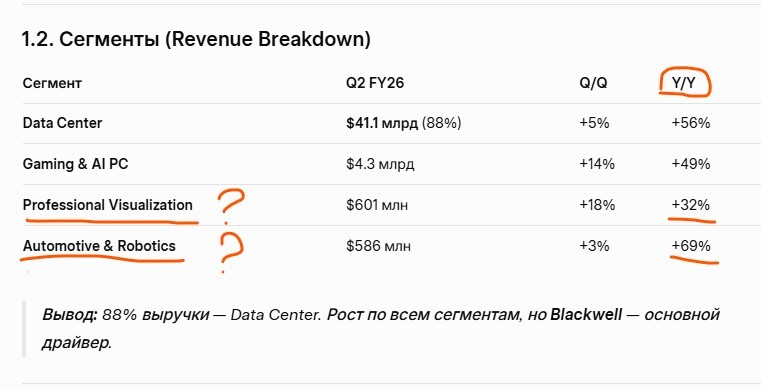

Вот что интерсного увидел в последнем отчете:

Первые две строчки это понятно.

А вот две нижние должны еще очень сильно стрельнуть. Так как находятся вообще в зачаточном состоянии на мой взгляд.

Автомобилестроение и робототехника при этом прибавляет год к году сильнее чем ИИ инфраструктура 69% против 56%

Профессиональная визуализация же пока отстает и прибавляет 32% год к году.

Автомобилестроение и робототехника скоро обгонит метаверс с такими тенденциями. Но и метаверс должен выстрелить.

Что делает Нвидиа в этих направлениях:

Автомобилестроение и робототехника

- Объявлено, что полнофункциональная программная платформа NVIDIA DRIVE™ AV теперь находится в стадии полной разработки и призвана ускорить широкомасштабное развертывание безопасных и интеллектуальных транспортных систем.

- Одержана вторая подряд победа в категории «Сквозное вождение в масштабе» в рамках конкурса Autonomous Grand Challenge на конференции Computer Vision and Pattern Recognition.

- Начались первые поставки системы на кристалле NVIDIA DRIVE AGX Thor™.

- Объявлено о широкой доступности комплекта разработчика и производственных модулей NVIDIA Jetson AGX Thor™ — новых мощных суперкомпьютеров с искусственным интеллектом, предназначенных для обеспечения работы миллионов роботов в различных отраслях.

- Выпущена полнофункциональная безопасная платформа NVIDIA Halos для разработки робототехники.

- Анонсированы новые базовые модели NVIDIA Cosmos™, которые ускоряют разработку и развертывание робототехнических решений.

Огромный потенциал кмк тут

И

Профессиональная визуализация

- Анонсированы графические процессоры NVIDIA RTX PRO 4000 SFF Edition и RTX PRO 2000 Blackwell.

- Расширение партнерства с Siemens с целью цифровизации и создания производственного предприятия будущего.

- Анонсированы новые библиотеки NVIDIA Omniverse™ и комплекты средств разработки программного обеспечения для ускорения разработки физического ИИ.

И тут должно выстрелить. Только скорее всего пока еще рано для этого сегмента, нужно подождать сколько то лет для полномасштабного развертывания. Но метаверс очевидно должна быть еще одна точка огромного роста.

Безумие выходить из акций с такими перспективами и резать позицию тоже не буду. Все просадки буду терпеть.

Вот еще один спикер очень неплохой на финверсии. Но он специализируется по американскому рынку.

Посматриваю его интерпретацию происходящего.

Посматриваю его интерпретацию происходящего.

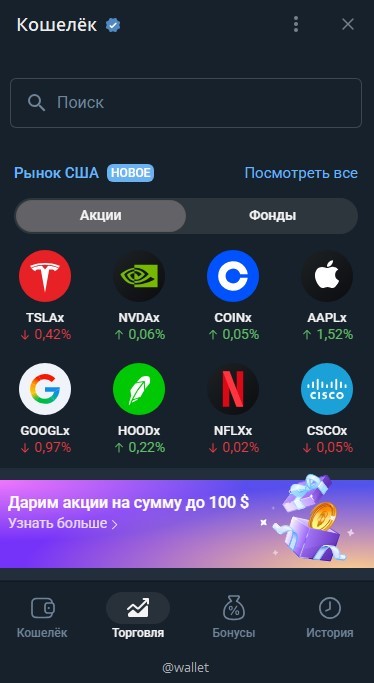

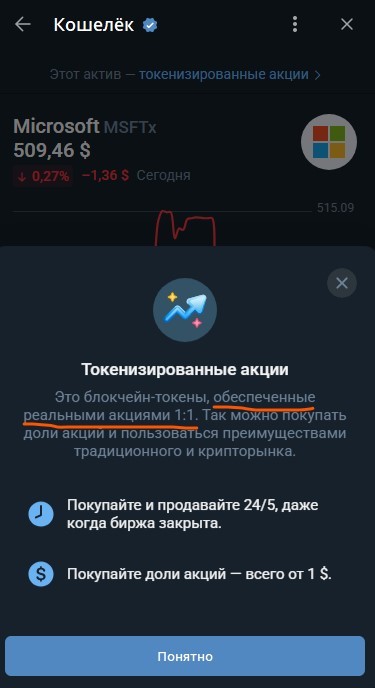

В кошельке телеги с конца октября можно инвестировать в токенизированные Акции и Фонды крупнейших компаний США — прямо в вашем Кошельке.

Покупайте Apple, Tesla, Nvidia и даже индекс S&P 500 — от 1 Доллара

За usdt. В тикерах добавляется X (NVDAx например)

Подозреваю, что это работает по принципу фонда. Иначе, как выплачивать тот доход, который будет генерироваться и без риска для создателя этого "продукта".

Только так: люди покупают даже дробные части акции хоть за 1 доллар. При том, что 1 акция может стоять сотни, а порой и тысячи долларов.

В сумме создатель смотрит сколько куплено чего и сам на аналогичные средства покупает ровное то число акций тех компаний на фондовом рынке.

Если вместо притока происходит отток - сокращает позицию пропорционально. И все это возожно автоматизировано.

Человек не владеет акциями даже если их целое число, дивиденды он не получает исходя из базовых основ. (Дивиденды забирает создатель этого продукта) Но налоги с доходов, я так понимаю, .... тяжело поддаются учету

И выпускает токен на каждую бумагу. Токены выпустить вообще не проблема. Владение которыми приравнивается к владению паями, как ETF.

Идея хорошая и надежнее, чем многая критпа.

_ _ _

Покупать токены на американские акции мне нет никакого смысла, но у кого вообще нет доступа, но хочется поучаствовать в росте американских акций - не самое плохое решение. Надо посмотреть только, а кто эмитент этих токенов.

Покупайте Apple, Tesla, Nvidia и даже индекс S&P 500 — от 1 Доллара

» Кликните сюда для просмотра оффтоп текста.. «

За usdt. В тикерах добавляется X (NVDAx например)

Подозреваю, что это работает по принципу фонда. Иначе, как выплачивать тот доход, который будет генерироваться и без риска для создателя этого "продукта".

Только так: люди покупают даже дробные части акции хоть за 1 доллар. При том, что 1 акция может стоять сотни, а порой и тысячи долларов.

В сумме создатель смотрит сколько куплено чего и сам на аналогичные средства покупает ровное то число акций тех компаний на фондовом рынке.

Если вместо притока происходит отток - сокращает позицию пропорционально. И все это возожно автоматизировано.

Человек не владеет акциями даже если их целое число, дивиденды он не получает исходя из базовых основ. (Дивиденды забирает создатель этого продукта) Но налоги с доходов, я так понимаю, .... тяжело поддаются учету

И выпускает токен на каждую бумагу. Токены выпустить вообще не проблема. Владение которыми приравнивается к владению паями, как ETF.

Идея хорошая и надежнее, чем многая критпа.

_ _ _

Покупать токены на американские акции мне нет никакого смысла, но у кого вообще нет доступа, но хочется поучаствовать в росте американских акций - не самое плохое решение. Надо посмотреть только, а кто эмитент этих токенов.

Нашел. Ну все, как я и думал. Логично.

» Кликните сюда для просмотра оффтоп текста.. «

На прошлой неделе самый богатый человек мира Илон Маск в соцсети X объявил о запуске онлайн-энциклопедии «Грокипедия», которую его компания xAl создала на основе собственного ИИ чат-бота Grok. В свойственной ему самоуверенной манере Маск написал, что вышедшая сейчас версия «Грокипедии» 0.1 уже лучше «Википедии», а версия 1.0 «будет в 10 раз лучше».

Хм)) Наверное пока только на английском)

На момент запуска в «Грокипедии» насчитывалось свыше 885 тыс. статей по сравнению с 7 млн материалов на английском языке в «Википедии». При этом онлайн-энциклопедия Маска полностью состоит из статей, сгенерированных и «проверенных на достоверность» с помощью искусственного интеллекта Grok от xAI.

«Грокипедия» не позволяет пользователям вносить изменения в статьи, но, по словам Маска, они могут просить Grok добавлять, изменять или удалять какие-то материалы, и он либо выполнит требуемое действие, либо объяснит, почему не сможет этого сделать.

Кроме того, миллиардер заявил, что целью «Грокипедии» является «правда, вся правда и ничего, кроме правды». «Мы никогда не достигнем идеала, но будем к нему стремиться», - написал он в X.

По дизайну сайт «Грокипедии» имитирует минималистичный стиль «Википедии», ее структуру страниц и стиль ссылок. Пользователи быстро заметили, что некоторые статьи «Грокипедии», например о PlayStation 5, автопроизводителе Lamborghini и производителе чипов AMD, были практически идентичны аналогичным статьям из «Википедии». На претензии Маск ответил, что знает о том, что «Грокипедия» использует статьи из «Википедии», и пообещал исправить проблему до конца года.

Хм)) Наверное пока только на английском)

» Кликните сюда для просмотра оффтоп текста.. «

На момент запуска в «Грокипедии» насчитывалось свыше 885 тыс. статей по сравнению с 7 млн материалов на английском языке в «Википедии». При этом онлайн-энциклопедия Маска полностью состоит из статей, сгенерированных и «проверенных на достоверность» с помощью искусственного интеллекта Grok от xAI.

«Грокипедия» не позволяет пользователям вносить изменения в статьи, но, по словам Маска, они могут просить Grok добавлять, изменять или удалять какие-то материалы, и он либо выполнит требуемое действие, либо объяснит, почему не сможет этого сделать.

Кроме того, миллиардер заявил, что целью «Грокипедии» является «правда, вся правда и ничего, кроме правды». «Мы никогда не достигнем идеала, но будем к нему стремиться», - написал он в X.

По дизайну сайт «Грокипедии» имитирует минималистичный стиль «Википедии», ее структуру страниц и стиль ссылок. Пользователи быстро заметили, что некоторые статьи «Грокипедии», например о PlayStation 5, автопроизводителе Lamborghini и производителе чипов AMD, были практически идентичны аналогичным статьям из «Википедии». На претензии Маск ответил, что знает о том, что «Грокипедия» использует статьи из «Википедии», и пообещал исправить проблему до конца года.

Для просмотра полной версии этой страницы, пожалуйста, пройдите по ссылке.