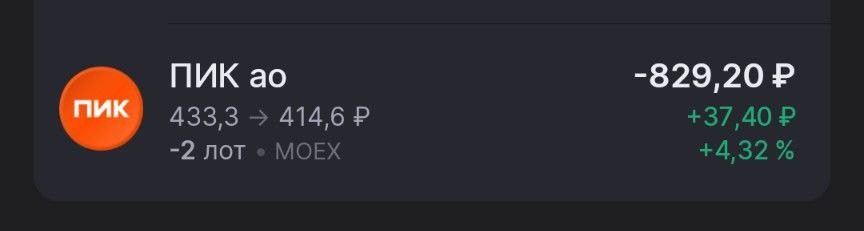

К примеру

Сбер недавно сделал наборот.

1 лот был равено 10 акциям Сбера.

Недавно стало 1 лот = 1 акцияСбера.

Т.е. в 10 раз доступнее. Чтобы больше объемов проходило.

Хорошие компании делают прямой сплит. Акции растут, еее дробят, чтобы она стала доступнее.

Тут гений из ПИК, решил ход конем сделать 1 акцию в 100 раз дороже установить ))

Заботится, чтобы неквалы не лезли с малым капиталом, да?))

Полная версия этой страницы: zodiac

Форум Точек.нет - общение без границ ! > Общаемся > Разделы форумчан > Форум квалифицированного инвестора

Втб делал недавно обратный сплит.

Но там цель была иная.

1 акция у них ранее стоила 0,035 что-то там такое рубля....

Чтобы убрать копейки и сделать нормальные рубли, а не кучу нулей и цифр после запятой.

Была 100 рублей одна акция сразу после сплита.

Сейчас правд уже 67 рублей

Но тут 462 рубля. Нормальная цена 1 бумаги.. Абсолютно нормальная. Удобная большинству и доступная всем...

Т.е. тут иные причины...

или делистинг или доп. эмиссия.

крч лучше держаться в стороне от недружелюбных действий по отношении к розничному инвестору. Просто черная метка на компанию и ее менеджмент. Надо запомнить текущее руководство ПИКа в лицо. И если они объявятся в другой компании - нужно и из нее валить будет. В ЧС. Такой менеджмент нужно избегать.

Как и ВТБ у меня в черном списке. Да у многих в чс.

Но там цель была иная.

1 акция у них ранее стоила 0,035 что-то там такое рубля....

Чтобы убрать копейки и сделать нормальные рубли, а не кучу нулей и цифр после запятой.

Была 100 рублей одна акция сразу после сплита.

Сейчас правд уже 67 рублей

Но тут 462 рубля. Нормальная цена 1 бумаги.. Абсолютно нормальная. Удобная большинству и доступная всем...

Т.е. тут иные причины...

или делистинг или доп. эмиссия.

крч лучше держаться в стороне от недружелюбных действий по отношении к розничному инвестору. Просто черная метка на компанию и ее менеджмент. Надо запомнить текущее руководство ПИКа в лицо. И если они объявятся в другой компании - нужно и из нее валить будет. В ЧС. Такой менеджмент нужно избегать.

Как и ВТБ у меня в черном списке. Да у многих в чс.

Считаю, что если ты вывел на рынок компанию. Тог главное о чем ты должен заботиться - соблюдать интересы миноритариев.

Это эталон поведения должен быть.

Если ты будешь класть болт, то тебя начнут избегать.

А чтобы восстановить репутацию нужны года и постоянное соблюдение обещаний. ВТБ и их обещаниям уже мало кто верит. Это чисто спекулятивная бумага.

В долгосрочных портфелях у адекватных инвесторов без агрессивный идей на рынке. Такой бумаги в портфеле нет ....

Бувально недавно ВТБ орали:

- Мы разместимся по по оч. хорошей цене проведем допку. Чтобы наши акционеры были довольны.

Реальность:

не смогли выполнить

И это из года в год.

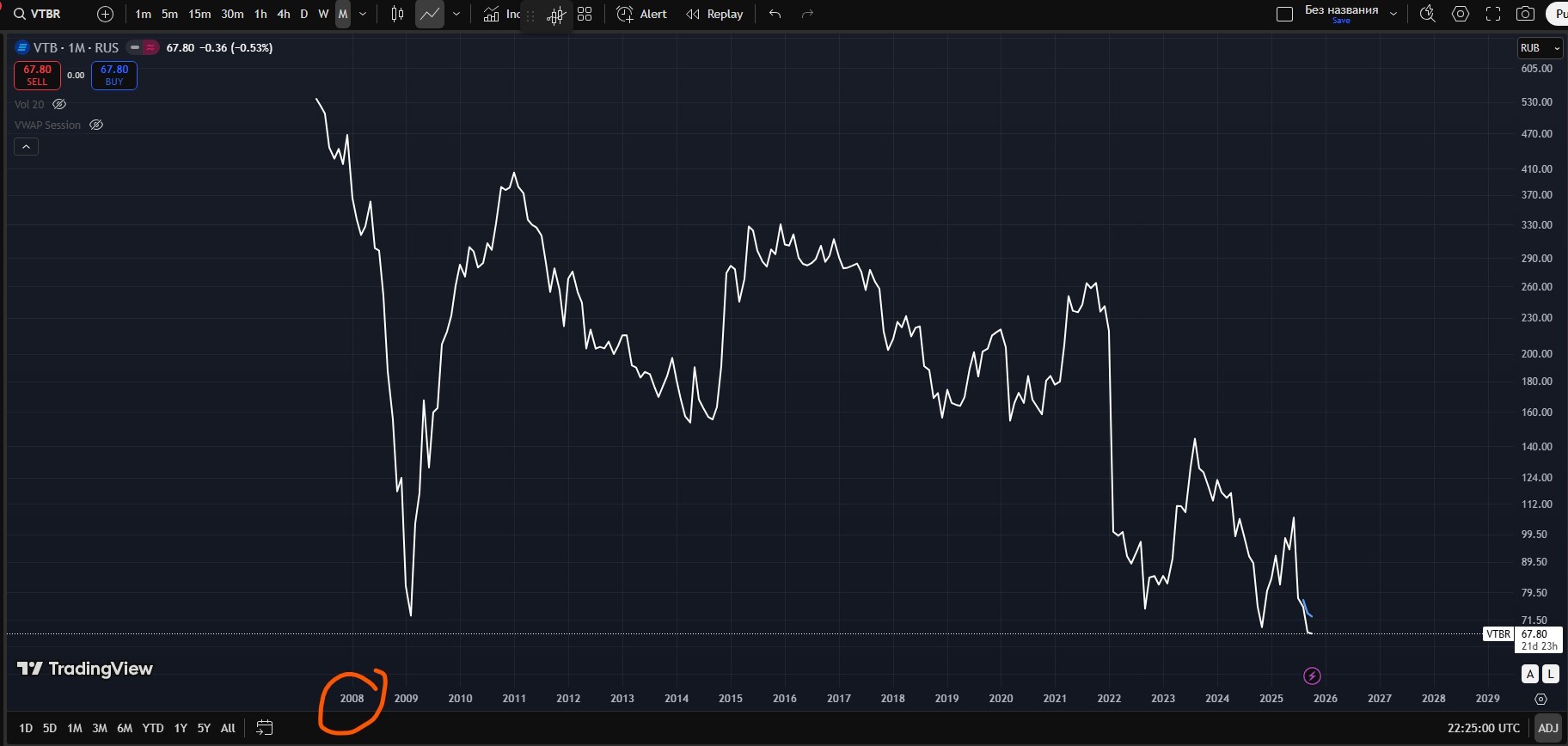

График ВТБ с 2008 года.

Историческое дно.....

Это эталон поведения должен быть.

Если ты будешь класть болт, то тебя начнут избегать.

А чтобы восстановить репутацию нужны года и постоянное соблюдение обещаний. ВТБ и их обещаниям уже мало кто верит. Это чисто спекулятивная бумага.

В долгосрочных портфелях у адекватных инвесторов без агрессивный идей на рынке. Такой бумаги в портфеле нет ....

Бувально недавно ВТБ орали:

- Мы разместимся по по оч. хорошей цене проведем допку. Чтобы наши акционеры были довольны.

Реальность:

не смогли выполнить

И это из года в год.

График ВТБ с 2008 года.

Историческое дно.....

» Кликните сюда для просмотра оффтоп текста.. «

Прихожу к мысли, что ии опасен.

» Кликните сюда для просмотра оффтоп текста.. «

Ой, как не демократичненько, зодиак)

Што Вы)

Равные возможности, инклюзия и ты ды, а как же)

Што Вы)

Равные возможности, инклюзия и ты ды, а как же)

» Кликните сюда для просмотра оффтоп текста.. «

Цитата(макса @ 10.10.2025 - 11:28)

Ой, как не демократичненько, зодиак)

Што Вы)

Равные возможности, инклюзия и ты ды, а как же)

Што Вы)

Равные возможности, инклюзия и ты ды, а как же)

Видать я не демократ))

Ой...

Поднимите мне веки..

Цитата(милый гном @ 10.10.2025 - 11:35)

Поднимите мне веки..

в Тиньке новая игрушка с призами)

Цитата(макса @ 10.10.2025 - 11:29)

Ой...

Ну если мое мнение подвергается сомнению, то я иду формулировать вопрос

Цитата(zodiac @ 10.10.2025 - 11:39)

в Тиньке новая игрушка с призами)

кааак выиграю квартиру

А как выиграть квартиру?)

У детей есть, канеш, но внуки то))

У детей есть, канеш, но внуки то))

Цитата(макса @ 10.10.2025 - 11:44)

А как выиграть квартиру?)

У детей есть, канеш, но внуки то))

У детей есть, канеш, но внуки то))

Вообще-то чем меньше там народу, тем у меня выше шанс)

Сегодня один билетик получил)

» Кликните сюда для просмотра оффтоп текста.. «

Успехов)

Цитата(макса @ 10.10.2025 - 11:58)

Успехов)

Крупный приз выйграть не хочу :)

Меня устроит 100 000 налом)

Достаточно для небольшого удовлетворения.

Цитата(zodiac @ 10.10.2025 - 11:14)

Прихожу к мысли, что ии опасен.

» Кликните сюда для просмотра оффтоп текста.. «

Какой же ты ревнивец

Цитата(stanislav @ 10.10.2025 - 12:16)

Какой же ты ревнивец

Ревнивец к использованию железяк?

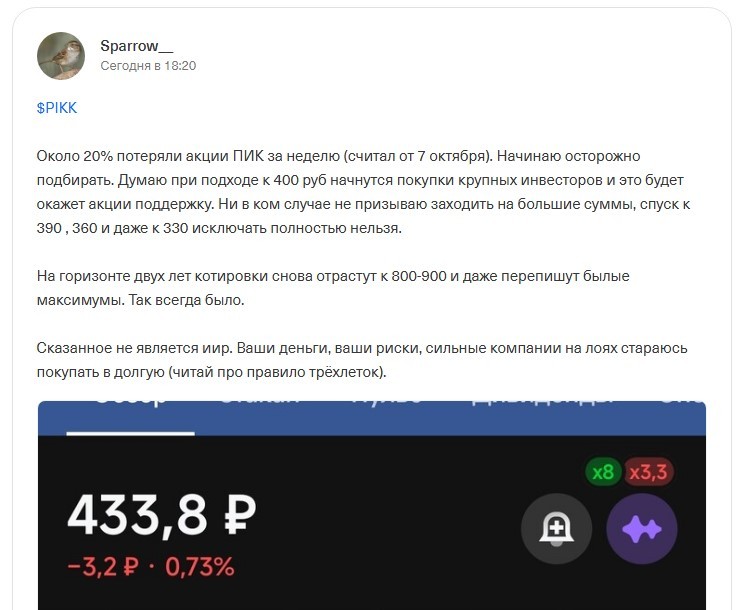

Задумался над короткой позицией по ПИКу

Взять и нарушить один из своих базовых принципов

Комплексную позицию собрать:

1. Шорт ГК ПИК

2. в Лонг КЦ ИКС 5 на полученные деньги с шорта взять.

В итоге минуса по Пику и плюса по КЦ

Надо подумать, готова ли моя задница к таким приключениям

Не, не буду. Стремно. Как обчно пройду мимо.

Взять и нарушить один из своих базовых принципов

Комплексную позицию собрать:

1. Шорт ГК ПИК

2. в Лонг КЦ ИКС 5 на полученные деньги с шорта взять.

В итоге минуса по Пику и плюса по КЦ

Надо подумать, готова ли моя задница к таким приключениям

Не, не буду. Стремно. Как обчно пройду мимо.

Сегодня статейка аналитическая вышла с мнениями и разбором вокруг ПИК

Вот чо пишут:

Вот чо пишут:

» Кликните сюда для просмотра оффтоп текста.. «

Ну раз со мной многие согласны.

Что я вчера писал)

Из принципа шортанул 1 бумажку.

Чтобы она попадала в поле моего зрения))

Что я вчера писал)

Из принципа шортанул 1 бумажку.

Чтобы она попадала в поле моего зрения))

Цитата(zodiac @ 10.10.2025 - 17:06)

Ну раз со мной многие согласны.

Что я вчера писал)

Из принципа шортанул 1 бумажку.

Чтобы она попадала в поле моего зрения))

Что я вчера писал)

Из принципа шортанул 1 бумажку.

Чтобы она попадала в поле моего зрения))

Нет, ещё одну шортанул

На полученные деньги не стал с икс 5.

Просто 26247 взял.

Надеюсь ПИК улетит на дно.

И моя облигация будет подарком от застройщика ))

Первый мой в жизни шорт))

Ленту в пульсе почитал.

Кто-то решил откупать бумагу на падении.

Удачи ему и попутного ветра....

Кто-то решил откупать бумагу на падении.

Удачи ему и попутного ветра....

» Кликните сюда для просмотра оффтоп текста.. «

Зодиак, а вот сюда нормал податься?

https://www.upravlyaem.ru/funds/oboronnyi/?...lc16mj515284653

https://www.upravlyaem.ru/funds/oboronnyi/?...lc16mj515284653

Цитата(макса @ 10.10.2025 - 19:11)

Зодиак, а вот сюда нормал податься?

https://www.upravlyaem.ru/funds/oboronnyi/?...lc16mj515284653

https://www.upravlyaem.ru/funds/oboronnyi/?...lc16mj515284653

сейчас почитаю что это

_ _ _

Да и стакан ПИКа сейчас.

» Кликните сюда для просмотра оффтоп текста.. «

Левая половина - покупатели

Правая половина - продавцы

В каждой половине 2 колонки.

Цена по которой предлагается сделка и число акций которое хотят... Т.е. объем.

Показательно посмотреть объемы на вход и объемы на выход.

Цитата(макса @ 10.10.2025 - 19:11)

Зодиак, а вот сюда нормал податься?

https://www.upravlyaem.ru/funds/oboronnyi/?...lc16mj515284653

https://www.upravlyaem.ru/funds/oboronnyi/?...lc16mj515284653

Макса, можно, но не эффективно.

Все что они делают можно самостоятельно повторить. Если тебе хочется я могу подсказать.

Шаг за шагом сделаешь.

Это если твой интерес ведет к тому, что ты реально хочешь, а не простое любопытство))

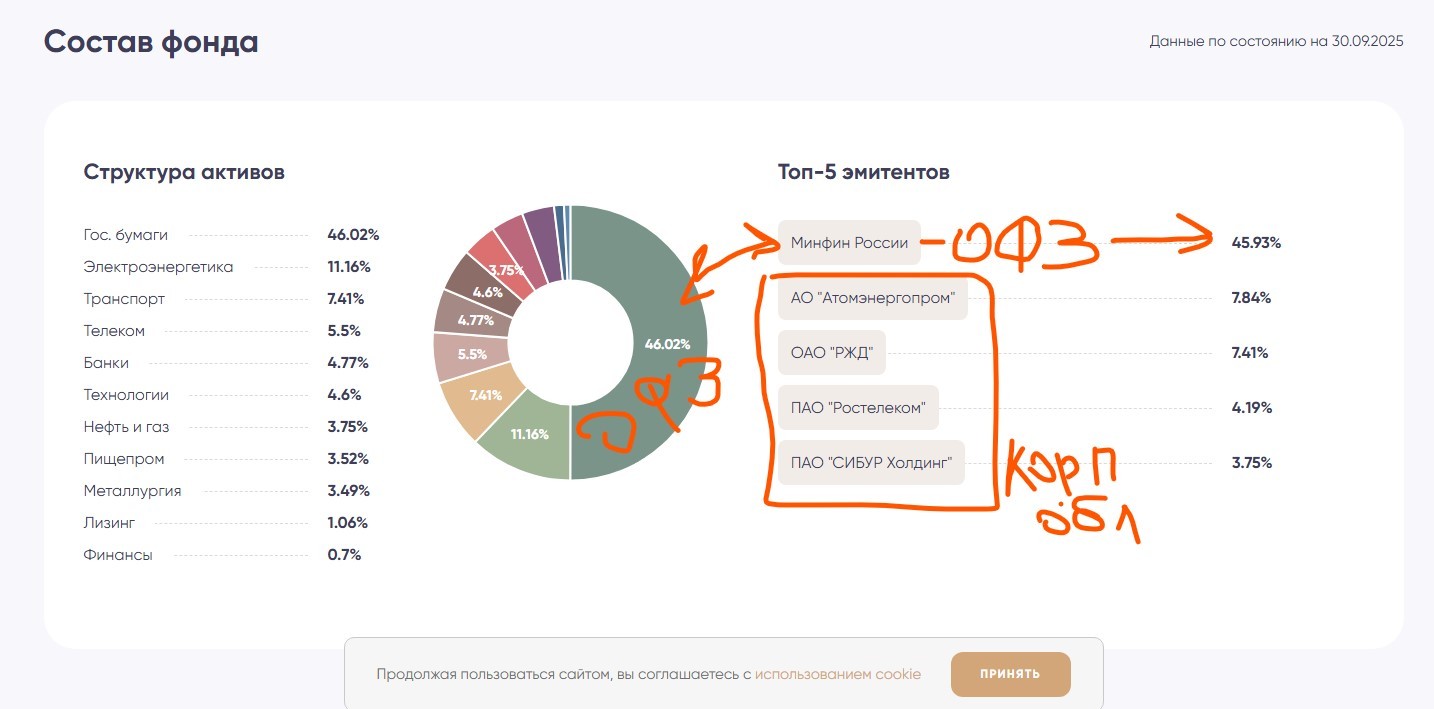

Внимательно посмотри в спойлер.

47% - это ОФЗ которые ты сама можешь купить. И не платить комиссию управляющей компании.

Корпоративные облигации тоже сама можешь купить. И тоже не переплачиввать.

» Кликните сюда для просмотра оффтоп текста.. «

Внизу, вот эти проценты которые они взымают за то, что управляют твоими деньгам - это дико много!!

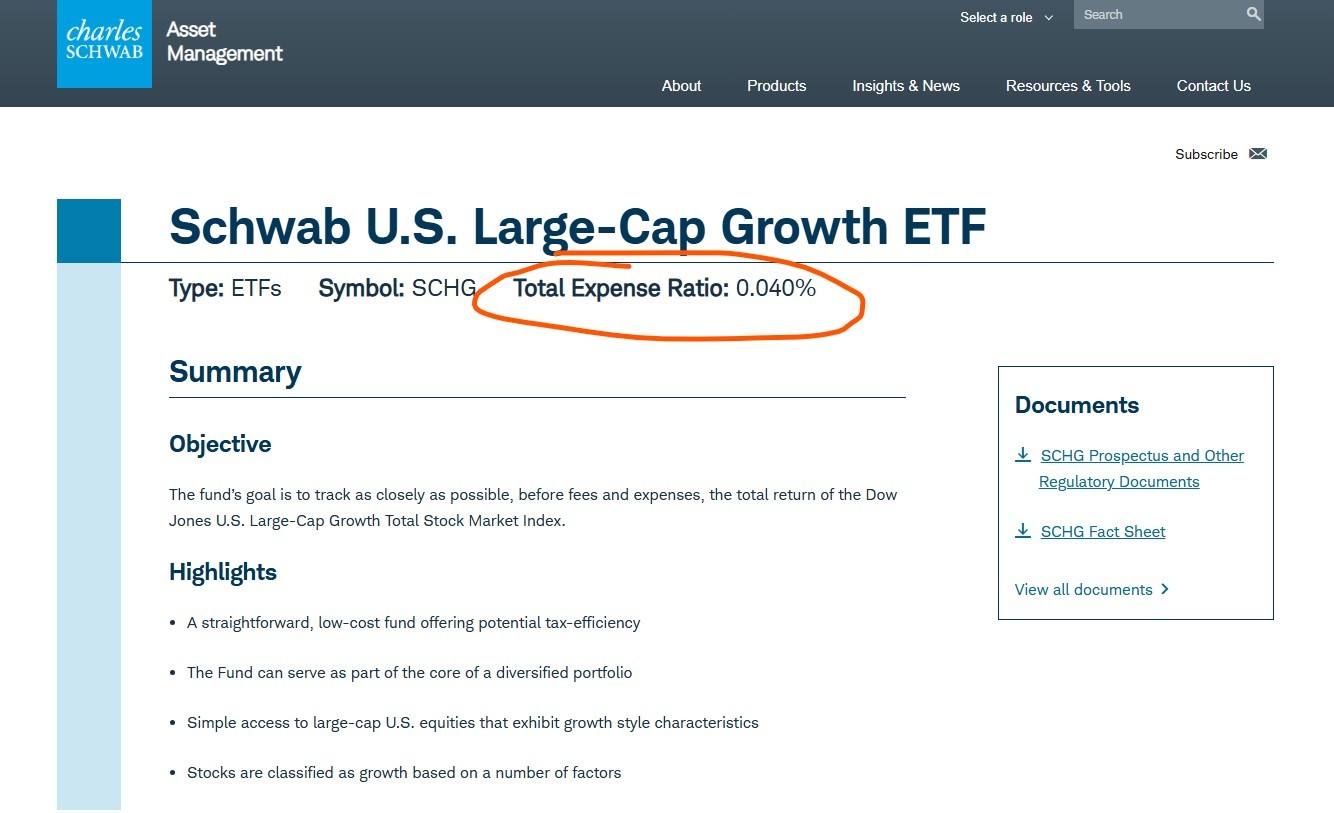

Вот к примеру для сравнения, я беру schg

» Кликните сюда для просмотра оффтоп текста.. «

тотал - это общая комиссия за все, что делает УК с фондом. Всего.

Ну еще терпимо было бы если бы они в 1% укладывались.

Но они берут 1,5% одним плюс 0,29% другим плюс вычтут 1% (Скидка при погашении инвестиционных паев при сроке более 365 дней)

т.е. 1,5 + 1 в виде скидки + 0,29 = 2,79% - это грабеж. Даже только 1,5% это перебор... Наглые ребята.

Были на бирже финексовские ирландские фонды там комиссия была дорогая, но все же не такая конская, те укладывались в переделы 1%. Тут в 3 раза больше...

При этом их действия минимальные.

Т.е. все эти издержки можно избежать.

_ _ _

Если ты спрашиваешь про саму структуру фонда - она ок. Консервативная. На дологосроке она будет лучше вклада.

За сутки 4 %, даже суток еще не прошло))

Хм, надо было больше шортить

По расходам шорт стоит 13% годовых

По доходам (на шорт была куплена 247 офз) - это 15,2% годовых.

Даже доход превышает обслуживание шорта.

Плюс сама выгода по очевидному шорту.

Хм, надо было больше шортить

По расходам шорт стоит 13% годовых

По доходам (на шорт была куплена 247 офз) - это 15,2% годовых.

Даже доход превышает обслуживание шорта.

Плюс сама выгода по очевидному шорту.

Оливье хотю

вроде все купил

вроде все купил

Подумал на тему, кто может быть выгодоприобретателем негативного сценария в ПИК.

ЛСР Групп, Самолет или Группа Эталон - это еще три бумаги из этого же сектора, которые есть на бирже.

ПИК по географии застройки скорее больше пересекается с Самолетом и в менштей степени с ЛСР.

Получается шорт ПИК + лонг Самолета вполе себе +- смотрится неплохим вариантом. Если будет позитив на рынке недвижимости Самолет лучше полетит, чем ПИК.

А если еще и позитива нет, то шорт ПИК будет тянуть + эту пару.

ЛСР Групп, Самолет или Группа Эталон - это еще три бумаги из этого же сектора, которые есть на бирже.

ПИК по географии застройки скорее больше пересекается с Самолетом и в менштей степени с ЛСР.

Получается шорт ПИК + лонг Самолета вполе себе +- смотрится неплохим вариантом. Если будет позитив на рынке недвижимости Самолет лучше полетит, чем ПИК.

А если еще и позитива нет, то шорт ПИК будет тянуть + эту пару.

ку-ку

насыпь оливьешки))

насыпь оливьешки))

Цитата(милый гном @ 11.10.2025 - 22:47)

ку-ку

насыпь оливьешки))

насыпь оливьешки))

чин-чин))

Кстати , про Самолет.

Есть один вариант - Поглощение одной компании другой.

Например, чтобы ПИКу поглотить Самолет нужно финансирование.

Банки выдвигают набор требований к ПИКу среди которых есть и отказ от дивидендной политики.

И определенное кол-во акций на рынке для слияния.

Теоретически может быть такой вариант.

Поэтому Самолет я брать в лонг не буду против шорта Пика все таки.

Отчетность у Самолета очень плохая. И, возможно, что-то готовится...

Ну либо делистинг

Есть один вариант - Поглощение одной компании другой.

Например, чтобы ПИКу поглотить Самолет нужно финансирование.

Банки выдвигают набор требований к ПИКу среди которых есть и отказ от дивидендной политики.

И определенное кол-во акций на рынке для слияния.

Теоретически может быть такой вариант.

Поэтому Самолет я брать в лонг не буду против шорта Пика все таки.

Отчетность у Самолета очень плохая. И, возможно, что-то готовится...

Ну либо делистинг

Даже с учетом обоих вариантов:

1 Делистинг

или

2. Поглощение Самолета.

Можно построить такую конструкцию:

1. Шорт на 1/4 ПИК

2. Шорт на 1/4 Самолет

3. Лонг на 1/2 Эталон

Будет более верное решение с учетом ввторого сценария. Так как:

1. Так, как поглощение делается в нормальных странах нам далеко, увы. Для этого не нужно укатывать свои акции в пол. Топ-менеджмент не настолько алчный и жадный, как в нашей стране, чтобы не информировать свои инвесторов о своих планах, делать действия, которые идут в разрез с желаниями людей, которые доверили тебе свои деньги в надежде, что компания будет развиваться и приносить и дивиденды и рост тела акций, сплиты (но не обратные), байбеки, На nasdaq, nyse поголощения связаны с резки ростом поглощаемой акции и большой премией, которая закладывается к цене. Никто не укатывает в плинтус цену, чтобы подешевле выкупить. Только в нашей помойке такое возможно. К большому сожалению. Увы.

2. Соответственно надежнее шортить обе компании, так в большинстве случаев где-то инвесторов точно кинут. А компанию Эталон, которая стоит в большинстве случаев в стороне от происходящего и с плюс минус нормальной отчетностью (с учетом трудностей в отрасли) в лонг брать на случай позитива в отрасли.

А еще надежнее сидеть на заборе (в стороне от застройщиков) В долгую у меня нет этих бумаг.

1 Делистинг

или

2. Поглощение Самолета.

Можно построить такую конструкцию:

1. Шорт на 1/4 ПИК

2. Шорт на 1/4 Самолет

3. Лонг на 1/2 Эталон

Будет более верное решение с учетом ввторого сценария. Так как:

1. Так, как поглощение делается в нормальных странах нам далеко, увы. Для этого не нужно укатывать свои акции в пол. Топ-менеджмент не настолько алчный и жадный, как в нашей стране, чтобы не информировать свои инвесторов о своих планах, делать действия, которые идут в разрез с желаниями людей, которые доверили тебе свои деньги в надежде, что компания будет развиваться и приносить и дивиденды и рост тела акций, сплиты (но не обратные), байбеки, На nasdaq, nyse поголощения связаны с резки ростом поглощаемой акции и большой премией, которая закладывается к цене. Никто не укатывает в плинтус цену, чтобы подешевле выкупить. Только в нашей помойке такое возможно. К большому сожалению. Увы.

2. Соответственно надежнее шортить обе компании, так в большинстве случаев где-то инвесторов точно кинут. А компанию Эталон, которая стоит в большинстве случаев в стороне от происходящего и с плюс минус нормальной отчетностью (с учетом трудностей в отрасли) в лонг брать на случай позитива в отрасли.

А еще надежнее сидеть на заборе (в стороне от застройщиков) В долгую у меня нет этих бумаг.

Цитата(zodiac @ 12.10.2025 - 13:05)

чин-чин))

Омномном

я ежики леплю)

Цитата(милый гном @ 12.10.2025 - 15:42)

Омномном

я ежики леплю)

я ежики леплю)

Щас еще порцию, или чаем разбавить? Как считаешь?)

Наверное и чайку надо)

Цитата(zodiac @ 12.10.2025 - 15:46)

Щас еще порцию

оливье много не бывает))

он - если есть, то его сразу нет!

Тут не только инвестиции, еще и ресторан, неплохо))

Даже я просматривая раздел общей экономики видела краем глаза, что у Самолета фин проблемы.

Вообще думаю, что сейчас у всех строительных компаний финансовые проблемы, их просто не может не быть при такой высокой ставке ЦБ.

Цитата(zodiac @ 12.10.2025 - 13:41)

Даже с учетом обоих вариантов:

1 Делистинг

или

2. Поглощение Самолета.

Можно построить такую конструкцию:

1. Шорт на 1/4 ПИК

2. Шорт на 1/4 Самолет

3. Лонг на 1/2 Эталон

Будет более верное решение с учетом ввторого сценария. Так как:

1. Так, как поглощение делается в нормальных странах нам далеко, увы. Для этого не нужно укатывать свои акции в пол. Топ-менеджмент не настолько алчный и жадный, как в нашей стране, чтобы не информировать свои инвесторов о своих планах, делать действия, которые идут в разрез с желаниями людей, которые доверили тебе свои деньги в надежде, что компания будет развиваться и приносить и дивиденды и рост тела акций, сплиты (но не обратные), байбеки, На nasdaq, nyse поголощения связаны с резки ростом поглощаемой акции и большой премией, которая закладывается к цене. Никто не укатывает в плинтус цену, чтобы подешевле выкупить. Только в нашей помойке такое возможно. К большому сожалению. Увы.

2. Соответственно надежнее шортить обе компании, так в большинстве случаев где-то инвесторов точно кинут. А компанию Эталон, которая стоит в большинстве случаев в стороне от происходящего и с плюс минус нормальной отчетностью (с учетом трудностей в отрасли) в лонг брать на случай позитива в отрасли.

А еще надежнее сидеть на заборе (в стороне от застройщиков) В долгую у меня нет этих бумаг.

1 Делистинг

или

2. Поглощение Самолета.

Можно построить такую конструкцию:

1. Шорт на 1/4 ПИК

2. Шорт на 1/4 Самолет

3. Лонг на 1/2 Эталон

Будет более верное решение с учетом ввторого сценария. Так как:

1. Так, как поглощение делается в нормальных странах нам далеко, увы. Для этого не нужно укатывать свои акции в пол. Топ-менеджмент не настолько алчный и жадный, как в нашей стране, чтобы не информировать свои инвесторов о своих планах, делать действия, которые идут в разрез с желаниями людей, которые доверили тебе свои деньги в надежде, что компания будет развиваться и приносить и дивиденды и рост тела акций, сплиты (но не обратные), байбеки, На nasdaq, nyse поголощения связаны с резки ростом поглощаемой акции и большой премией, которая закладывается к цене. Никто не укатывает в плинтус цену, чтобы подешевле выкупить. Только в нашей помойке такое возможно. К большому сожалению. Увы.

2. Соответственно надежнее шортить обе компании, так в большинстве случаев где-то инвесторов точно кинут. А компанию Эталон, которая стоит в большинстве случаев в стороне от происходящего и с плюс минус нормальной отчетностью (с учетом трудностей в отрасли) в лонг брать на случай позитива в отрасли.

А еще надежнее сидеть на заборе (в стороне от застройщиков) В долгую у меня нет этих бумаг.

Даже я просматривая раздел общей экономики видела краем глаза, что у Самолета фин проблемы.

Вообще думаю, что сейчас у всех строительных компаний финансовые проблемы, их просто не может не быть при такой высокой ставке ЦБ.

Цитата(Cortes @ 12.10.2025 - 16:07)

Тут не только инвестиции, еще и ресторан, неплохо))

Как там в мульте:

- щас спою.

- а вот щас точно спою))

Я пока на верхней строчке

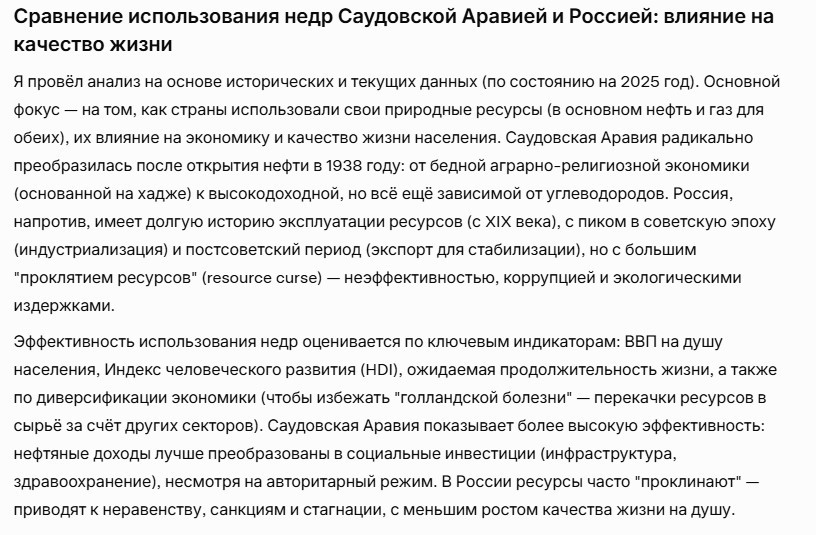

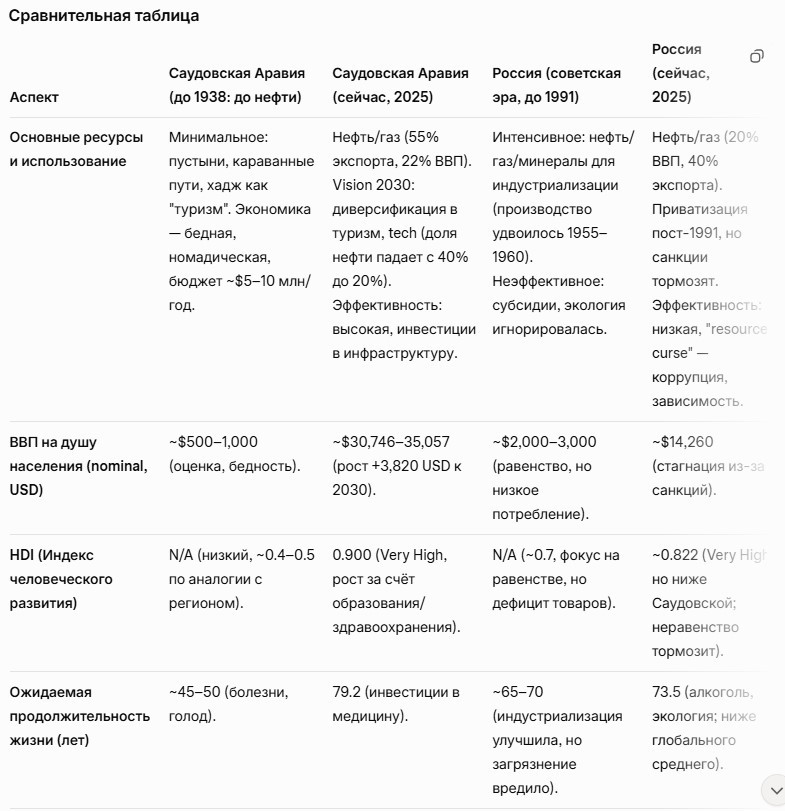

Есть идейка сделать ресерч на тему, как свои недра использовала Саудовская Аравия в сравнении с нашей страной.

Для Саудовской: нефть преобразовала от "бедной монархии" к "высокодоходной" быстрее, чем в России. Это если мягко сказать про быстрее...

Цитата(Cortes @ 12.10.2025 - 16:11)

их просто не может не быть при такой высокой ставке ЦБ.

Идея в том, что если кто-то "умрет", то тот кто выживет захватит долю рынка.

Но увлекаться этим я не буду. Я не агрессивный спекулянт по своему духу, а фундаментальщик в классическом стиле)

Так при высокой ставке и рынок сокращается. Я еще по итогам 1 квартала 2024 года от экономистов слышала, что "мыльный пузырь строительной отрасли начинает схлопываться". В крупных городах это было еще не слишком заметно, но в части регионов уже к концу 2024 было серьезное сокращение.

Так фразу "Каменный век закончился не потому, что кончились камни. Так и нефтяной век закончится не потому, что кончится нефть" – приписывают бывшему министру нефтяной промышленности Саудовской Аравии шейху Ахмеду Заки Ямани. Они серьезно к этому давно подошли, сделали упор на развитие других отраслей гражданской экономики.

Цитата(zodiac @ 12.10.2025 - 16:18)

Есть идейка сделать ресерч на тему, как свои недра использовала Саудовская Аравия в сравнении с нашей страной.

Для Саудовской: нефть преобразовала от "бедной монархии" к "высокодоходной" быстрее, чем в России. Это если мягко сказать про быстрее...

Для Саудовской: нефть преобразовала от "бедной монархии" к "высокодоходной" быстрее, чем в России. Это если мягко сказать про быстрее...

Так фразу "Каменный век закончился не потому, что кончились камни. Так и нефтяной век закончится не потому, что кончится нефть" – приписывают бывшему министру нефтяной промышленности Саудовской Аравии шейху Ахмеду Заки Ямани. Они серьезно к этому давно подошли, сделали упор на развитие других отраслей гражданской экономики.

Цитата(Cortes @ 12.10.2025 - 16:27)

Так при высокой ставке и рынок сокращается. Я еще по итогам 1 квартала 2024 года от экономистов слышала, что "мыльный пузырь строительной отрасли начинает схлопываться". В крупных городах это было еще не слишком заметно, но в части регионов уже к концу 2024 было серьезное сокращение.

Ну вот сейчас что-то будет уже из крупных игроков строительного рынка.

Или Самолет поглотят

Или Пик свалит с биржи, кинув инвесторов.

Одно из двух.

ЛСР - это немного дргуая география, вроде они больше на Питер сконцентрированы. Ну елси оценивать по 10 бальной шкале совпадение локаций думаю 4/10 будет только.

Эталон ближе к ПИКу, но у Эталона с отчетностью немного лучше это, во-первых, а по шкале думаю 7/10.

А вот Самолет и с отчетностью плохо и география интересов пересекаятся на 9 из 10 баллов. как мне кажется.

Поэтому на мой взгляд самый веротный кандидат на поглощение именно -Самолет.

Ну либо сам ПИК кидает всех.

Темный лес. Инвесторов у нас не предупреждают. В США бы давно сообщили, что готовится сделка по поглощению. Того, кого поглащают на фоне этой новости акции растут + к цене дается премия для акционеров. А акции, которая покупает немного проседает, так как это сопряжено с финансированием по сделке. Но потом поглащается, если все удачно, то со временем отрастает, получается синергия компаний и комапетенций и далее более активный рост. Все в плюсе по итогу.

У нас все это в отвратительном состоянии существует. Тут и инвесторы виноваты отчасти. Я не могу понять, какие д@лб@@бы поупают акции ВТБ на долгосрок к себе в портфель. (как спекуляция я допускаю) Пока мы не научимся наказывать, тех кто плохо относится к миноритариям, это будет продолжаться оч. долго. Но дураков, увы всегда больше, чем квалифицированных. Поэтому такие компании и не заботятся о своей репутации. А зачем? А хотелось бы иначе.

Хотя сам банк с т.з. как клиента и использования мобильного приложения ВТБ - ОК. Сам пользуюсь.

Но с т.з. инвестпригодность - ВТБ кусок кориченого массы в туалете.

Смотря с какой позиции смотреть на ВТБ)) Клиента или инвестра. Полные противоположности...

Но с т.з. инвестпригодность - ВТБ кусок кориченого массы в туалете.

Смотря с какой позиции смотреть на ВТБ)) Клиента или инвестра. Полные противоположности...

Цитата(zodiac @ 12.10.2025 - 16:48)

Хотя сам банк с т.з. как клиента и использования мобильного приложения ВТБ - ОК. Сам пользуюсь.

Но с т.з. инвестпригодность - ВТБ кусок кориченого массы в туалете.

Смотря с какой позиции смотреть на ВТБ)) Клиента или инвестра. Полные противоположности...

Но с т.з. инвестпригодность - ВТБ кусок кориченого массы в туалете.

Смотря с какой позиции смотреть на ВТБ)) Клиента или инвестра. Полные противоположности...

А вот СБер у меня наоборот.

Клиентом Сбера я не являюсь. Ни банка, ни брокера (все вплоть, до договора расторг) Только в ПФР Сбера не лезу - просто лень этим бредом заниматься. Оставил как есть.

А вот акции Сбера держу.

Диаметральная противоположность ВТБ)) ХЗ почему так.

По Тиньку. Банком пользуюсь. Акций нет. Просто потому, что держу Сбер а второй банк мне не нужен по моей системе) Но считаю, что акции Т банка тоже хорошие и их можно держать и многие держат.

Три банка и три разные картинки.

допил бутылку.

вкусный был каберне на завтра не осталось(

на завтра не осталось(

вкусный был каберне

на завтра не осталось(

К вопросу о том насколько качественно распоряжаются своими богатствами недр земли некоторые страны.

Плохому менеджеру кое-что явно мешает...

» Кликните сюда для просмотра оффтоп текста.. «

Плохому менеджеру кое-что явно мешает...

Еще чтоль салатику нарубать?

Красного только нет, но есть бутылочка белого в запасах)

Красного только нет, но есть бутылочка белого в запасах)

Наткнулась на инфу по ПИКу и Самолету

Сильнее всего подешевели ценные бумаги группы компаний ПИК — на 30%, до 467 руб. за акцию. Бумаги «Самолета» с сентября потеряли 21% стоимости, опустившись до 952 руб. за штуку, а акции ЛСР стали дешевле на 13% и торгуются по 694 руб. за единицу.

https://www.kommersant.ru/doc/8118435

Дополнительно на стоимости бумаг ГК ПИК могло сказаться то, что группа официально отказалась от выплаты дивидендов на неопределенное время, хотя фактически не осуществляла их с 2021 года. Теперь акции девелопера, согласно сообщению Мосбиржи, больше не соответствуют первому уровню листинга, куда обычно входят наиболее ликвидные и качественные бумаги. «Самолет», в свою очередь, продал часть активов для оптимизации земельного банка и капитала, что инвесторы восприняли как сигнал о финансовых трудностях. Падение акций ЛСР оказалось более сдержанным из-за низкой относительно других застройщиков долговой нагрузки. У ЛСР за первое полугодие 2025 года она составила 289 млрд руб., у ГК ПИК — 728 млрд, у «Самолета» — 642 млрд.

Сильнее всего подешевели ценные бумаги группы компаний ПИК — на 30%, до 467 руб. за акцию. Бумаги «Самолета» с сентября потеряли 21% стоимости, опустившись до 952 руб. за штуку, а акции ЛСР стали дешевле на 13% и торгуются по 694 руб. за единицу.

https://www.kommersant.ru/doc/8118435

Дополнительно на стоимости бумаг ГК ПИК могло сказаться то, что группа официально отказалась от выплаты дивидендов на неопределенное время, хотя фактически не осуществляла их с 2021 года. Теперь акции девелопера, согласно сообщению Мосбиржи, больше не соответствуют первому уровню листинга, куда обычно входят наиболее ликвидные и качественные бумаги. «Самолет», в свою очередь, продал часть активов для оптимизации земельного банка и капитала, что инвесторы восприняли как сигнал о финансовых трудностях. Падение акций ЛСР оказалось более сдержанным из-за низкой относительно других застройщиков долговой нагрузки. У ЛСР за первое полугодие 2025 года она составила 289 млрд руб., у ГК ПИК — 728 млрд, у «Самолета» — 642 млрд.

Цитата(Cortes @ 13.10.2025 - 16:50)

Наткнулась на инфу по ПИКу и Самолету

Сильнее всего подешевели ценные бумаги группы компаний ПИК — на 30%, до 467 руб. за акцию. Бумаги «Самолета» с сентября потеряли 21% стоимости, опустившись до 952 руб. за штуку, а акции ЛСР стали дешевле на 13% и торгуются по 694 руб. за единицу.

https://www.kommersant.ru/doc/8118435

Дополнительно на стоимости бумаг ГК ПИК могло сказаться то, что группа официально отказалась от выплаты дивидендов на неопределенное время, хотя фактически не осуществляла их с 2021 года. Теперь акции девелопера, согласно сообщению Мосбиржи, больше не соответствуют первому уровню листинга, куда обычно входят наиболее ликвидные и качественные бумаги. «Самолет», в свою очередь, продал часть активов для оптимизации земельного банка и капитала, что инвесторы восприняли как сигнал о финансовых трудностях. Падение акций ЛСР оказалось более сдержанным из-за низкой относительно других застройщиков долговой нагрузки. У ЛСР за первое полугодие 2025 года она составила 289 млрд руб., у ГК ПИК — 728 млрд, у «Самолета» — 642 млрд.

Сильнее всего подешевели ценные бумаги группы компаний ПИК — на 30%, до 467 руб. за акцию. Бумаги «Самолета» с сентября потеряли 21% стоимости, опустившись до 952 руб. за штуку, а акции ЛСР стали дешевле на 13% и торгуются по 694 руб. за единицу.

https://www.kommersant.ru/doc/8118435

Дополнительно на стоимости бумаг ГК ПИК могло сказаться то, что группа официально отказалась от выплаты дивидендов на неопределенное время, хотя фактически не осуществляла их с 2021 года. Теперь акции девелопера, согласно сообщению Мосбиржи, больше не соответствуют первому уровню листинга, куда обычно входят наиболее ликвидные и качественные бумаги. «Самолет», в свою очередь, продал часть активов для оптимизации земельного банка и капитала, что инвесторы восприняли как сигнал о финансовых трудностях. Падение акций ЛСР оказалось более сдержанным из-за низкой относительно других застройщиков долговой нагрузки. У ЛСР за первое полугодие 2025 года она составила 289 млрд руб., у ГК ПИК — 728 млрд, у «Самолета» — 642 млрд.

ПИК уже тестирует 410-420 рублей за акцию.

Шорт по ПИКу я хотел бы закрыть в этом районе (жду падение до сюда, еще 15% от текущих):

» Кликните сюда для просмотра оффтоп текста.. «

Должны на таком негативе добраться до этого дна. 350-370 р.

ууууууууу!

открыла пиво!)

Цитата(zodiac @ 12.10.2025 - 22:27)

допил бутылку.

вкусный был каберне на завтра не осталось(

вкусный был каберне

на завтра не осталось(открыла пиво!)

Пойдёшь играть в кто я или слова, Задияк?

Цитата(милый гном @ 13.10.2025 - 22:09)

ууууууууу!

открыла пиво!)

открыла пиво!)

Давай пиво, а я салатик наложу

Цитата(zodiac @ 13.10.2025 - 22:20)

Давай пиво, а я салатик наложу

Зачем в салатик накладывать?

Унитаз же есть

Цитата(ЦарьПушка @ 13.10.2025 - 22:21)

Зачем в салатик накладывать?

Унитаз же есть

Унитаз же есть

Не понял.

Зачем приготовленный салат в унитаз кидать?

_ _ _

Не охото мне в кто я играть.

Цитата(zodiac @ 13.10.2025 - 22:26)

Не понял.

Зачем приготовленный салат в унитаз кидать?

_ _ _

Не охото мне в кто я играть.

Зачем приготовленный салат в унитаз кидать?

_ _ _

Не охото мне в кто я играть.

накладывать есть один из эмффизмов слова испражняться.

А в слова хошь?

http://tochek.net/index.php?showtopic=74972

Для просмотра полной версии этой страницы, пожалуйста, пройдите по ссылке.