Газпромбанк надежный?)

Можно ему на пять лет немножко млн рублей доверить?

Полная версия этой страницы: zodiac

Форум Точек.нет - общение без границ ! > Общаемся > Разделы форумчан > Форум квалифицированного инвестора

Цитата(макса @ 13.02.2026 - 19:44)

Газпромбанк надежный?)

Можно ему на пять лет немножко млн рублей доверить?

Можно ему на пять лет немножко млн рублей доверить?

Можно)

Разницы особо нет между ВТБ, Газпромбанк, Т-банк.

Если будет кирдык банковскому сектору, то накроет всех)

_ _ _

Какой процент по вкладу?

Это срочный вклад сроком на 5 лет?

При досрочном расторжение сколько процентов годовых?

_ _ _

Я не вижу смысла в длительных вкладах. Использую короткие вклады.

Длительный вклад: основные минусы

Досрочное расторжение. Оно критически бьет по доходности. При необходимости снять деньги ты теряешь практически все накопленные проценты.

Отсутствие гибкости. В случае кризиса ты оказываешься перед дилеммой: снять деньги, потеряв доходность, или ждать, надеясь, что "авось обойдется". В наших реалиях кризисы происходят в среднем раз в 5 лет, и предсказать их природу или сектор возникновения невозможно (если только не обращаться к "высшему я"). Заходя в пятилетний вклад, ты гарантированно рискуешь попасть в очередной период турбулентности.

Проигрыш в доходности. На длинной дистанции вклады почти всегда уступают качественным облигациям.

Альтернатива в виде ИИС. Срок вклада в 5 лет практически совпадает со сроком жизни ИИС 3-го типа (сейчас минимальный срок составляет 5 лет с постепенным увеличением).

Использование ИИС позволяет полностью уйти от налогов на доход, что делает его выгоднее любого депозита.

Системные риски. Если произойдет обвал ОФЗ, по цепочке полетят все: и Газпром, и Промсвязьбанк, и Совкомбанк. Надежность длинного вклада в коммерческом банке — это иллюзия, если нет веры в госдолг.

Оптимальный выбор сейчас:

Да я помню ,что ты не знаешь, не умеешь.

Но пока ты думаешь я уже одному человеку с форума все обяснил и уже у этого человека есть ОФЗ ))

Ничего сложного нет.

Это отмазки у тебя ))

Досрочное расторжение. Оно критически бьет по доходности. При необходимости снять деньги ты теряешь практически все накопленные проценты.

Отсутствие гибкости. В случае кризиса ты оказываешься перед дилеммой: снять деньги, потеряв доходность, или ждать, надеясь, что "авось обойдется". В наших реалиях кризисы происходят в среднем раз в 5 лет, и предсказать их природу или сектор возникновения невозможно (если только не обращаться к "высшему я"). Заходя в пятилетний вклад, ты гарантированно рискуешь попасть в очередной период турбулентности.

Проигрыш в доходности. На длинной дистанции вклады почти всегда уступают качественным облигациям.

Альтернатива в виде ИИС. Срок вклада в 5 лет практически совпадает со сроком жизни ИИС 3-го типа (сейчас минимальный срок составляет 5 лет с постепенным увеличением).

Использование ИИС позволяет полностью уйти от налогов на доход, что делает его выгоднее любого депозита.

Системные риски. Если произойдет обвал ОФЗ, по цепочке полетят все: и Газпром, и Промсвязьбанк, и Совкомбанк. Надежность длинного вклада в коммерческом банке — это иллюзия, если нет веры в госдолг.

Оптимальный выбор сейчас:

- Короткие вклады в банках (для ликвидности и оперативного управления капиталом).

- ОФЗ на долгий срок (если хочется зафиксировать высокую ставку на годы вперед и иметь возможность выйти из актива без потери накопленного купонного дохода).

Да я помню ,что ты не знаешь, не умеешь.

Но пока ты думаешь я уже одному человеку с форума все обяснил и уже у этого человека есть ОФЗ ))

Ничего сложного нет.

Это отмазки у тебя ))

Всем спасибо за валентинки)

Сейчас доберусь до подарков.

700 монет Денни будем тратить

Сейчас доберусь до подарков.

700 монет Денни будем тратить

Крч, если хочешь — пиши мне в ЛС, не сложно помочь (сейчас время есть). Вопрос вложения в ОФЗ на самом деле крайне простой.

Глупо давать деньги надолго в банк, который сам же зарабатывает на кредитах и на скупе тех же самых ОФЗ. Получается, ты говоришь: "Спасибо, не надо, мне не нужны ОФЗ, я лучше поделюсь доходностью с банком". И ты действительно думаешь, что, отдавая банку часть своей прибыли, взамен получаешь какую-то особую стабильность?

Давай включим логику:

Банки массово скупают ОФЗ. Если произойдет крах гособлигаций, то что, по-твоему, случится с банком? Они — огромные держатели госдолга, там суммы не в твои пару миллионов, а в триллионы. Банк просто лопнет следом.

В итоге надежность вклада — мнимая. ОФЗ — это прямой долг государства, и надежнее него в рамках одной страны ничего нет. Получается, что ты на ровном месте делегируешь банку несколько процентов годовых, не получая взамен ровным счетом ничего. Более того, в обычные времена разница составляет пару процентов, но сейчас разрыв может быть куда существеннее.

Да, в банке есть система страхования вкладов на 1,4 млн рублей. Но ОФЗ не имеют фиксированной даты «заморозки» — тебя не штрафуют, если ты выходишь из них в любой день. Да, цена может колебаться, но на этом можно заработать еще больше. Ты выходишь в любой момент, как только чувствуешь, что "пахнет жареным". У тебя не будет, как в банке, выбора между потерей всех процентов и необходимостью держать вклад до конца срока. И еще: ОФЗ гарантируют доходность на 10–12 лет вперед, что позволяет сложному проценту работать на тебя максимально эффективно.

Глупо давать деньги надолго в банк, который сам же зарабатывает на кредитах и на скупе тех же самых ОФЗ. Получается, ты говоришь: "Спасибо, не надо, мне не нужны ОФЗ, я лучше поделюсь доходностью с банком". И ты действительно думаешь, что, отдавая банку часть своей прибыли, взамен получаешь какую-то особую стабильность?

Давай включим логику:

Банки массово скупают ОФЗ. Если произойдет крах гособлигаций, то что, по-твоему, случится с банком? Они — огромные держатели госдолга, там суммы не в твои пару миллионов, а в триллионы. Банк просто лопнет следом.

В итоге надежность вклада — мнимая. ОФЗ — это прямой долг государства, и надежнее него в рамках одной страны ничего нет. Получается, что ты на ровном месте делегируешь банку несколько процентов годовых, не получая взамен ровным счетом ничего. Более того, в обычные времена разница составляет пару процентов, но сейчас разрыв может быть куда существеннее.

Да, в банке есть система страхования вкладов на 1,4 млн рублей. Но ОФЗ не имеют фиксированной даты «заморозки» — тебя не штрафуют, если ты выходишь из них в любой день. Да, цена может колебаться, но на этом можно заработать еще больше. Ты выходишь в любой момент, как только чувствуешь, что "пахнет жареным". У тебя не будет, как в банке, выбора между потерей всех процентов и необходимостью держать вклад до конца срока. И еще: ОФЗ гарантируют доходность на 10–12 лет вперед, что позволяет сложному проценту работать на тебя максимально эффективно.

Кароч, напишу)

Нашел видосик для новичков. Я немножко посмотрел.

Мне скучно стало, весь не смог посмотреть.

Но может быть для старта ценно

Вот она тебе тоже говорит - консервативно - покупаем ОФЗ.

Сейчас никуда не надо идти.

Если ты прям веришь что если банк крупный и тебе спокойнее спать - Открой в Сбере инвестиции.

ОФЗ там тоже можно закупить.

У тебя будет спокойствие, что ты в Сбере))

Хотя это бред)) Но страх я понимаю)

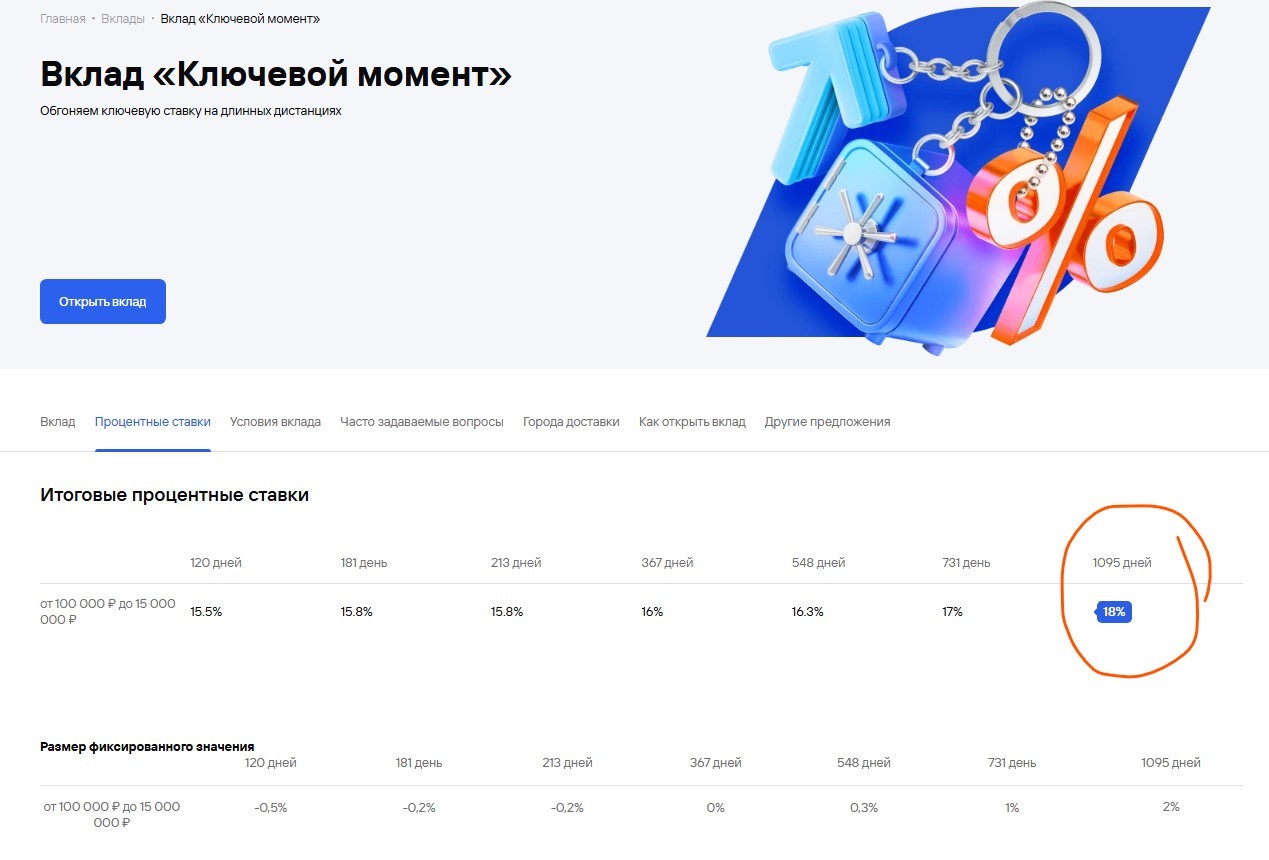

Посмотрел вклады Газпромбанка.

Маркетинг)) Замануха. 18% годовых на 3 года. Нашел.

Ну класс

Начинам читать делатли и условия:

Размер ставки по вкладу:

Меняется в зависимости от ключевой ставки ЦБ РФ.

Итоговая ставка по вкладу рассчитывается по формуле: ключевая ставка, действующая на каждый день срока вклада + фиксированное значение. Положительное/нулевое фиксированное значение прибавляется к значению ключевой ставки, отрицательное фиксированное значение уменьшает значение ключевой ставки.

Размер фиксированного значения устанавливается на момент открытия/продления вклада и не меняется в течение срока действия.

Если ключевая ставка меняется в дату открытия вклада или в течение срока его действия, то итоговый процент по вкладу обновляется на следующий рабочий день после того, как новая ключевая ставка вступит в силу.

_ _ _

Т.е. сегодня ключевая ставка упала с 16 до 15,5% и этот вклад упал на 0,5%

Т.е. теперь максимум 15,5 + 2 = 17,5%

А ставка будет падать. И за эти три года она упадет))

Никаких 17% ты по этому вкладу не получишь никогда) Ставка продолжит падать.

_ _ _

и еще:

Досрочное закрытие

При досрочном закрытии вклада проценты пересчитываются по ставке 0,01% годовых

Т.е. если ты не выдержишь эти 1000 дней, то тебя по 0,01% посчитают.

_ _ )

И еще :

Выплата процентов

В день окончания срока вклада на карточный или текущий счет (в т.ч. накопительный), открытый на имя вкладчика в той же валюте и в том же филиале, что и вклад

Т.е. капитализации процентов на этом вкладе нет.

Ты положила 3 000 000 р. У тебя весь срок будет лежать 3 000 000, а все проценты ты получишь потом.

которые считаются ежедневно по ставке. которая будет падать.

Это очень плохой вклад.

Цифрой в 18% заманивают бабушек и дедушек. Которые не могут прочитать , понять и разобраться.

Ну бред это.

Маркетинг)) Замануха. 18% годовых на 3 года. Нашел.

Ну класс

Начинам читать делатли и условия:

Размер ставки по вкладу:

Меняется в зависимости от ключевой ставки ЦБ РФ.

Итоговая ставка по вкладу рассчитывается по формуле: ключевая ставка, действующая на каждый день срока вклада + фиксированное значение. Положительное/нулевое фиксированное значение прибавляется к значению ключевой ставки, отрицательное фиксированное значение уменьшает значение ключевой ставки.

Размер фиксированного значения устанавливается на момент открытия/продления вклада и не меняется в течение срока действия.

Если ключевая ставка меняется в дату открытия вклада или в течение срока его действия, то итоговый процент по вкладу обновляется на следующий рабочий день после того, как новая ключевая ставка вступит в силу.

_ _ _

Т.е. сегодня ключевая ставка упала с 16 до 15,5% и этот вклад упал на 0,5%

Т.е. теперь максимум 15,5 + 2 = 17,5%

А ставка будет падать. И за эти три года она упадет))

Никаких 17% ты по этому вкладу не получишь никогда) Ставка продолжит падать.

_ _ _

и еще:

Досрочное закрытие

При досрочном закрытии вклада проценты пересчитываются по ставке 0,01% годовых

Т.е. если ты не выдержишь эти 1000 дней, то тебя по 0,01% посчитают.

_ _ )

И еще :

Выплата процентов

В день окончания срока вклада на карточный или текущий счет (в т.ч. накопительный), открытый на имя вкладчика в той же валюте и в том же филиале, что и вклад

Т.е. капитализации процентов на этом вкладе нет.

Ты положила 3 000 000 р. У тебя весь срок будет лежать 3 000 000, а все проценты ты получишь потом.

которые считаются ежедневно по ставке. которая будет падать.

Это очень плохой вклад.

Цифрой в 18% заманивают бабушек и дедушек. Которые не могут прочитать , понять и разобраться.

Ну бред это.

Добрый человек)

Благодарю)

А, ещё)

В порядке бреда))

Если я в китайском банке вклад сделаю, переведя рубли в юани, я побогатею немного?)

Благодарю)

А, ещё)

В порядке бреда))

Если я в китайском банке вклад сделаю, переведя рубли в юани, я побогатею немного?)

Причем они себя застраховали на случай если все пойдет не по плану и ЦБ начнет снова повышать ставку вот этим условием:

Т.е. какой бы ключ не был. Хоть вернется к 20%, то на этом вкладе останется 18

Когда другие будут давать 20. в это время.

И тут *цензура*

Единственная опция, когда этот вклад норм:

когда все 3 года вклада ставка будет близка к 16%

т.е. формула 16+2 = 18 работает.

Вероятноть такого события крайне ничтожна. Чтобы 3 года ставка стояла на этом уровне.

Цитата

Максимальная ставка - 18% годовых

Т.е. какой бы ключ не был. Хоть вернется к 20%, то на этом вкладе останется 18

Когда другие будут давать 20. в это время.

И тут *цензура*

Единственная опция, когда этот вклад норм:

когда все 3 года вклада ставка будет близка к 16%

т.е. формула 16+2 = 18 работает.

Вероятноть такого события крайне ничтожна. Чтобы 3 года ставка стояла на этом уровне.

Цитата(макса @ 13.02.2026 - 22:21)

Добрый человек)

Благодарю)

А, ещё)

В порядке бреда))

Если я в китайском банке вклад сделаю, переведя рубли в юани, я побогатею немного?)

Благодарю)

А, ещё)

В порядке бреда))

Если я в китайском банке вклад сделаю, переведя рубли в юани, я побогатею немного?)

В китайских банках я не разбираюсь и их условий не знаю. Читать надо всё, что пишут банки.

Там маркетологи работают 80-го уровня, как у нас: пишут "18%", а когда начинаешь вчитываться — это не совсем 18%, или ставка действует только в те дни, когда ключевая ставка ЦБ была 16.

И еще: часто они начисляют проценты только в конце срока. То есть выплата происходит разово в самый последний день.

Например, возьмем для простоты счета ставку 10%.

Если у тебя 10 000 000 руб. на вкладе с ежегодной капитализацией:

Через год: 11 000 000 руб.

Через два года: 12 100 000 руб. (Обрати внимание, тут уже на 100 000 больше за счет капитализации).

Через три года: 13 310 000 руб. (вроде верно посчитал без калькулятора).

А на вкладе без капитализации (где 10% считаются от начальной суммы) логика такая:

1-й год — ждешь.

2-й год — ждешь.

3-й год — получаешь по 1 млн за каждый год (что является 10% в год от 10 000 000).

Итого: 13 000 000 руб.

Разница — 310 000 рублей просто на ровном месте. Это и есть эффект капитализации. А ведь бывают вклады, где капитализация идет каждый месяц, а не раз в год. Так что 10% не всегда равны 10%, так же как и 18%.

В длинных вкладах без капитализации "сложные проценты" как класс отсутствуют.

Да я уже унялась.

В китайские банки , оказывается, представляете, надо самой приезжать, с загранпаспортом, с ну типа временной пропиской. )

Да еще и с долгосрочной визой.

Тада возьмут мои денежки, так и быть)

Эх.

Вот, минус иллюзия..

В китайские банки , оказывается, представляете, надо самой приезжать, с загранпаспортом, с ну типа временной пропиской. )

Да еще и с долгосрочной визой.

Тада возьмут мои денежки, так и быть)

Эх.

Вот, минус иллюзия..

Цитата(макса @ 13.02.2026 - 23:18)

Да я уже унялась.

В китайские банки , оказывается, представляете, надо самой приезжать, с загранпаспортом, с ну типа временной пропиской. )

Да еще и с долгосрочной визой.

Тада возьмут мои денежки, так и быть)

Эх.

Вот, минус иллюзия..

В китайские банки , оказывается, представляете, надо самой приезжать, с загранпаспортом, с ну типа временной пропиской. )

Да еще и с долгосрочной визой.

Тада возьмут мои денежки, так и быть)

Эх.

Вот, минус иллюзия..

Я уже комп выключил.

Пиши в лс, Когда свободна

Согласуем время свободное.

Пообщаемся.

Пошагово буду давать задания по дням.

Будешь выполнять. На другой день другие задания буду давать. И так по маленьким шагам все сделаешь.

И через пару дней купишь себе пару ОФЗ

Поживешь некоторое время с маленьким счётом у брокера.

Осознаешь, что в этом нет ничего страшного.

Протыкаешь по интерфейсу приложения.

Понаблюдаешь.

Ну и плавно без нервов.

Решишь когда, как сколько.

Два пути.

Ты выбираешь брокера из своих соображений надёжности и безопасности.

И сбер и ВТБ и альфа и т- банк все имеют брокерские приложения. Выбирай любого на свой вкус. Для ОФЗ портфеля любой подойдёт.

Либо я уже могу посоветовать своего лучшего брокера.

Который именно специализируется на брокерском обслуживании.

Ты в Москве, удобно.

Дальше плавно, с мелкой суммы тренируешься.

Заводить, выводить деньги.

Когда мандраж пройдет, тогда сама уже увеличиваешь вложения.

Помогу составить консервативный портфель из ОФЗ.

И уйти (законно) от налогов тоже объясню как.

Через месяц будешь в ОФЗ разбираться.

Сама докупать, инвестировать купоны.

Не разобраться в этом только балбес.

Немножко запомнить, что-то записать.

Не нужно сразу миллионы. Для тебя стресс будет.

Для того чтобы понять, разобраться достаточно 1000 - 5000 р засунуть.

И разобраться ... Я тоже так делал. 5000 внёс и смотрел и изучал.

Можно купить одну ОФЗ за 600 -900 рублей.

Приложение на русском языке у всех брокеров)

Невозможно запутаться.

Из требуемых черт:

Хорошая память, немножко придется запоминать.

Педантичность.

Умение придерживаться плана.

Стрессоустойчивость.

Офз имеют свойство менять цену.

Они колеблются. Но их гасят по номиналу.

И купоны 2 раза в год в каждой ОФЗ.

Потом у тебя будет постоянный поток купонов

И ты уже будешь докупать ОФЗ не на свои, а на полученные купоны.

Так запускается сложный процент

Доход реинвестируется.

В акции не совать нос! Опыта нет и цели у тебя другие.

Как выбирать ОФЗ тоже объясню.

Есть сервис на смартлабе. Занесла его в закладки в браузер и ок.

Нажав пару кнопок у тебя графики доходности ОФЗ на текущий момент.

Зашла, посмотрела, где доходность выше и купила.

Цитата(zodiac @ 14.02.2026 - 0:03)

и цели у тебя другие.

Ну да, чтоб ее убеждения профинансировал кто то другой)

Цитата(Cortes @ 14.02.2026 - 2:50)

Ну да, чтоб ее убеждения профинансировал кто то другой)

Эм?)

Сбер?

Эти ребята умеют хорошо перекладывать свои ошибки на плечи клиентов.

Если наступит писец, то сбер поступит уже опробированным путем.

Выпустит сообщение, что с огромной заботой о наших клиентах мы засовываем ваши деньги туда.

Причем банк ощущает себя настолько крупным и значимым, что может себе позволить даже действовать в обход законодательства.

А потом уже уговаривать регулятора утвердить то, что они совершили задним числом

Они так 2022 году дробили ИИСы клиентов, которые дробить нельзя было по закону.

Они сделали. Им можно.. А потом уже согласовали))

Что им помешает брокерский свой кейс перенести на банковский?)

У меня есть немного акций Сбера, но у меня нет банк Сбера среди приложений на телефоне и я не клиент Сбера )

Один из самых "г" банков для клиентов и один из лучших для акционеров ))

Парадокс)

Выпустит сообщение, что с огромной заботой о наших клиентах мы засовываем ваши деньги туда.

Причем банк ощущает себя настолько крупным и значимым, что может себе позволить даже действовать в обход законодательства.

А потом уже уговаривать регулятора утвердить то, что они совершили задним числом

Они так 2022 году дробили ИИСы клиентов, которые дробить нельзя было по закону.

Они сделали. Им можно.. А потом уже согласовали))

Что им помешает брокерский свой кейс перенести на банковский?)

У меня есть немного акций Сбера, но у меня нет банк Сбера среди приложений на телефоне и я не клиент Сбера )

Один из самых "г" банков для клиентов и один из лучших для акционеров ))

Парадокс)

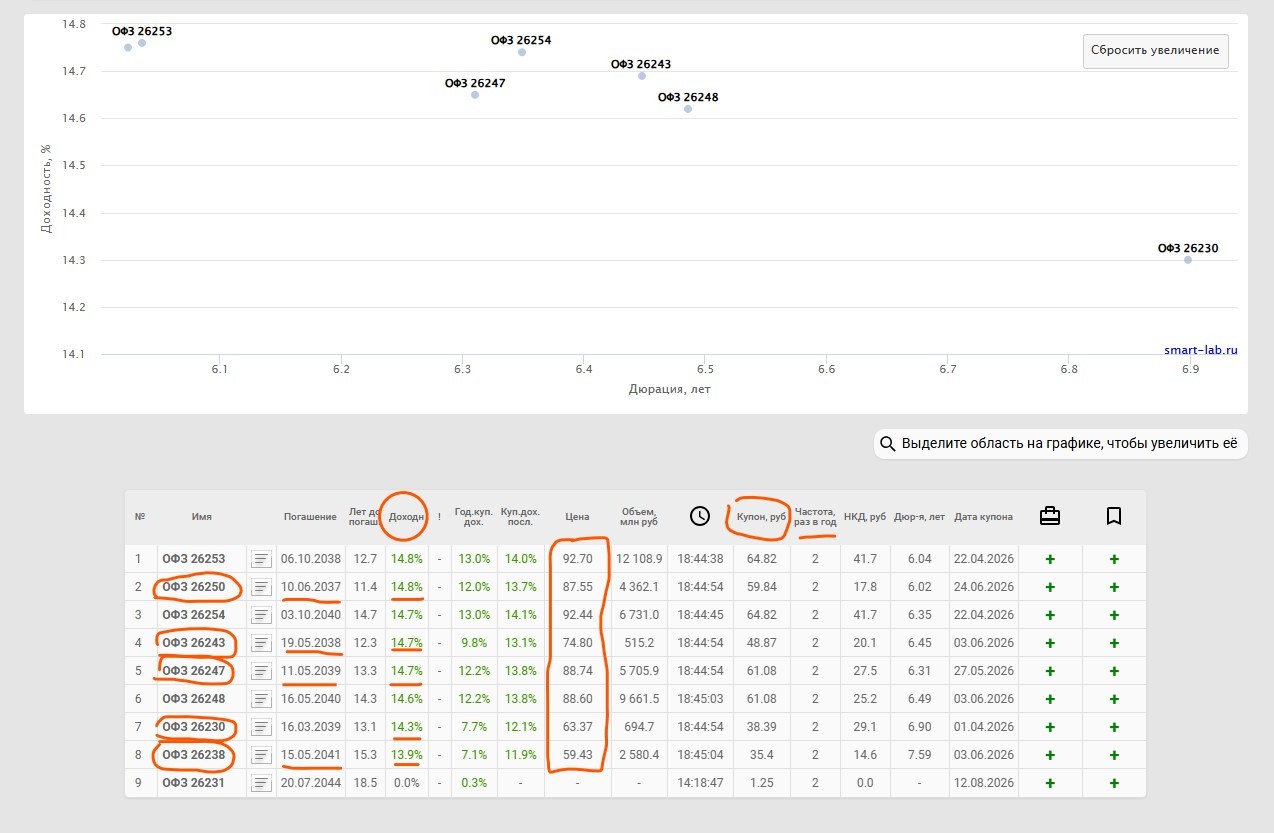

Посмотрел на текущий момент данные по доходности.

Сейчас можно зафиксировать 14,8% годовых на срок порядка 12 лет (ориентируемся на выпуски 37, 38, 39, 40, 41-го года).

На скрине обвел выпуски, которые держу сам. Но можно брать и другие: 248-я ничем не хуже — купон 12,25%, а продается сейчас по 886 руб. (от номинала в 1000)

Лавочка скоро закроется.

Вчера ставка поменялась, и доходность уже пошла вниз (тело ОФЗ дорожает, подстраиваясь под рынок). 20 марта будет следующее заседание ЦБ — скорее всего, ставку еще понизят, и произойдет новая переоценка.

Какой банк даст вам почти 15% годовых на 10 лет+? Да если использовать их методы маркетинга, убрать капитализацию и прочие плюшки ОФЗ, тут доходность выйдет гораздо выше банковской. И всё это без уловок, скрытых условий и штрафов.

Таблица пипец какая сложная. Невозможно разобраться

Подозреваю, что на форуме есть кадры, которые не смогут понять эту таблицу.

Сейчас можно зафиксировать 14,8% годовых на срок порядка 12 лет (ориентируемся на выпуски 37, 38, 39, 40, 41-го года).

На скрине обвел выпуски, которые держу сам. Но можно брать и другие: 248-я ничем не хуже — купон 12,25%, а продается сейчас по 886 руб. (от номинала в 1000)

Лавочка скоро закроется.

Вчера ставка поменялась, и доходность уже пошла вниз (тело ОФЗ дорожает, подстраиваясь под рынок). 20 марта будет следующее заседание ЦБ — скорее всего, ставку еще понизят, и произойдет новая переоценка.

Какой банк даст вам почти 15% годовых на 10 лет+? Да если использовать их методы маркетинга, убрать капитализацию и прочие плюшки ОФЗ, тут доходность выйдет гораздо выше банковской. И всё это без уловок, скрытых условий и штрафов.

Таблица пипец какая сложная. Невозможно разобраться

Подозреваю, что на форуме есть кадры, которые не смогут понять эту таблицу.

Цитата(zodiac @ 14.02.2026 - 10:07)

У меня есть немного акций Сбера, но у меня нет банк Сбера среди приложений на телефоне и я не клиент Сбера )

Аналогично) Есть акции Сбера,но я не их клиент. И долгосрочных вкладов нет))

Это я к тому, что читаю тебя

Загнал в ИИ вклад Газпромбанка со ставкой до 18% годовых на 3 года и сравнить с офз.

Условия задачи:

Объект инвестирования: сумма 5 000 000 рублей.

Сравниваются два варианта:

Вариант 1: Вклад в Газпромбанке.

Срок вклада — 3 года, с четырьмя пролонгациями (общий срок 12 лет).

Пополнений нет, проценты не снимаются, капитализация происходит в конце каждого трёхлетнего срока.

Процентная ставка: плавающая, рассчитывается как Ключевая ставка ЦБ + 2% за каждый день, но не более 18% годовых (барьер).

Текущая ставка на 14 февраля: КС ЦБ = 15,5% → доходность 17,5%. Далее ставка меняется вслед за решениями ЦБ.

Необходимо спрогнозировать динамику ключевой ставки ЦБ по годам с высокой долей уверенности и рассчитать доходность по вкладу, сведя в таблицу динамику капитала за весь срок.

Вариант 2: Вложение в ОФЗ 26250 на ИИС-3.

Сумма 5 000 000 рублей вкладывается в ОФЗ 26250.

Текущая цена ОФЗ: 87,55% от номинала.

Купон: 59,84 рубля на одну бумагу, выплачивается 2 раза в год (июнь, декабрь). Купоны реинвестируются в те же ОФЗ.

Купонный доход и прибыль от продажи на ИИС-3 налогом не облагаются.

Стратегия: продажа ОФЗ осуществляется при снижении ключевой ставки ЦБ до стандартных значений (6–8%), когда цена облигаций может вырасти (например, до 120% от номинала). Нужно определить ориентировочный момент выхода.

Необходимо рассчитать годовую доходность и динамику капитала.

Ключевое требование к расчёту:

Провести оба расчёта и свести результаты в наглядную сравнительную таблицу.

Важное уточнение: В предыдущем сравнении результаты были несопоставимы из-за разницы в сроках (12 лет для вклада и 3,5 года для ОФЗ до продажи). Требуется привести данные к единому временному горизонту, а именно — к моменту предполагаемого выхода из ОФЗ (середина 2029 года), и на этот момент сравнить накопленные суммы и прибыль по обоим вариантам.

_ _ _

и вот что по доходностям:

Пояснения к расчетам

Вариант 1 (вклад):

За первый 3-летний цикл (2026–2028) средняя ставка 16,5% годовых → доход по простым процентам: 5 000 000 × 0,165 × 3 = 2 475 000 руб. Сумма после цикла: 7 475 000 руб.

За первое полугодие 2029 г. средняя ставка 11% годовых → доход за полгода: 7 475 000 × 0,11 × 0,5 = 411 125 руб. Итого до налогов: 7 886 125 руб.

Налог 13% со всего процентного дохода (2 475 000 + 411 125 = 2 886 125 руб.) ≈ 375 196 руб. Чистая сумма: 7 510 929 руб.

Вариант 2 (ОФЗ):

Начальная покупка: 5 711 бумаг по цене 875,5 руб. (5 млн руб.).

Купон 59,84 руб. на бумагу выплачивается 2 раза в год и немедленно реинвестируется в покупку новых бумаг по текущей рыночной цене.

Цена бумаги линейно растёт с 87,55% до 115% от номинала к середине 2029 г. (прогноз при снижении ключевой ставки до 7,5%).

С учётом реинвестирования купонов количество бумаг увеличивается до ≈8507 шт., их рыночная стоимость при цене 1150 руб. составляет ~9 783 000 руб. (налог не взимается).

Вывод

На горизонте 3,5 года вложение в ОФЗ 26250 на ИИС-3 выглядит значительно эффективнее вклада даже с учётом налоговой льготы: чистая прибыль почти вдвое выше, а среднегодовая доходность превосходит банковский вариант более чем на 8 п.п. При этом стратегия с ОФЗ требует активного мониторинга рынка и принятия решения о моменте продажи, тогда как вклад является полностью пассивным инструментом.

Макса, как тебе разница 12 и 21% годовых по итогу?)

Условия задачи:

Объект инвестирования: сумма 5 000 000 рублей.

Сравниваются два варианта:

Вариант 1: Вклад в Газпромбанке.

Срок вклада — 3 года, с четырьмя пролонгациями (общий срок 12 лет).

Пополнений нет, проценты не снимаются, капитализация происходит в конце каждого трёхлетнего срока.

Процентная ставка: плавающая, рассчитывается как Ключевая ставка ЦБ + 2% за каждый день, но не более 18% годовых (барьер).

Текущая ставка на 14 февраля: КС ЦБ = 15,5% → доходность 17,5%. Далее ставка меняется вслед за решениями ЦБ.

Необходимо спрогнозировать динамику ключевой ставки ЦБ по годам с высокой долей уверенности и рассчитать доходность по вкладу, сведя в таблицу динамику капитала за весь срок.

Вариант 2: Вложение в ОФЗ 26250 на ИИС-3.

Сумма 5 000 000 рублей вкладывается в ОФЗ 26250.

Текущая цена ОФЗ: 87,55% от номинала.

Купон: 59,84 рубля на одну бумагу, выплачивается 2 раза в год (июнь, декабрь). Купоны реинвестируются в те же ОФЗ.

Купонный доход и прибыль от продажи на ИИС-3 налогом не облагаются.

Стратегия: продажа ОФЗ осуществляется при снижении ключевой ставки ЦБ до стандартных значений (6–8%), когда цена облигаций может вырасти (например, до 120% от номинала). Нужно определить ориентировочный момент выхода.

Необходимо рассчитать годовую доходность и динамику капитала.

Ключевое требование к расчёту:

Провести оба расчёта и свести результаты в наглядную сравнительную таблицу.

Важное уточнение: В предыдущем сравнении результаты были несопоставимы из-за разницы в сроках (12 лет для вклада и 3,5 года для ОФЗ до продажи). Требуется привести данные к единому временному горизонту, а именно — к моменту предполагаемого выхода из ОФЗ (середина 2029 года), и на этот момент сравнить накопленные суммы и прибыль по обоим вариантам.

_ _ _

и вот что по доходностям:

Пояснения к расчетам

Вариант 1 (вклад):

За первый 3-летний цикл (2026–2028) средняя ставка 16,5% годовых → доход по простым процентам: 5 000 000 × 0,165 × 3 = 2 475 000 руб. Сумма после цикла: 7 475 000 руб.

За первое полугодие 2029 г. средняя ставка 11% годовых → доход за полгода: 7 475 000 × 0,11 × 0,5 = 411 125 руб. Итого до налогов: 7 886 125 руб.

Налог 13% со всего процентного дохода (2 475 000 + 411 125 = 2 886 125 руб.) ≈ 375 196 руб. Чистая сумма: 7 510 929 руб.

Вариант 2 (ОФЗ):

Начальная покупка: 5 711 бумаг по цене 875,5 руб. (5 млн руб.).

Купон 59,84 руб. на бумагу выплачивается 2 раза в год и немедленно реинвестируется в покупку новых бумаг по текущей рыночной цене.

Цена бумаги линейно растёт с 87,55% до 115% от номинала к середине 2029 г. (прогноз при снижении ключевой ставки до 7,5%).

С учётом реинвестирования купонов количество бумаг увеличивается до ≈8507 шт., их рыночная стоимость при цене 1150 руб. составляет ~9 783 000 руб. (налог не взимается).

Вывод

На горизонте 3,5 года вложение в ОФЗ 26250 на ИИС-3 выглядит значительно эффективнее вклада даже с учётом налоговой льготы: чистая прибыль почти вдвое выше, а среднегодовая доходность превосходит банковский вариант более чем на 8 п.п. При этом стратегия с ОФЗ требует активного мониторинга рынка и принятия решения о моменте продажи, тогда как вклад является полностью пассивным инструментом.

| ! | ИИ дает 12,3% по вкладу Газпромбанка (где написано до 18% годовых) Вот так работают маркетологи, чтобы запудрить мозг среднестатистическому пенсионеру. |

Макса, как тебе разница 12 и 21% годовых по итогу?)

Цитата(Luminosa @ 14.02.2026 - 12:12)

Аналогично) Есть акции Сбера,но я не их клиент. И долгосрочных вкладов нет))

Это я к тому, что читаю тебя

Это я к тому, что читаю тебя

Отлично!)

Акции - значит ты готова сильнее рисковать. Но тогда ОФЗ на ИИС обязательно бери. Риска меньше и по доходности скорее всего больше.

У меня 70% российского портфеля в ОФЗ, и только 30% акции. (конечно, у меня российский портфель не основной, но все же)

Пока есть такая возможность, когда ставка снизится уже будет поздно ... Будут вклады ниже 10% и люди будут нести под эти 10 - % а тут у тебя на долгие года 14+

а если выйти раньше, то и 20% годовых можно сделать на 3-4 года.

Пока она еще на относительно высоком уровне есть неплохая возможность фиксировать хорошую доходность.

ОФЗ сейчас — реально самое лучшее решение. Все умы сходятся на этом и я согласен))

У тебя ИИС третьего типа есть? Открывается у любого брокера.

Акции можно на обычном счете держать, а ОФЗ лучше все на ИИС собирать. На ИИС купоны приходят в полном объеме, без вычета налога. И когда срок ИИС пройдет (5 или 6 лет), можно его закрыть, забрать все деньги и вообще не платить налоги. Все, что получила — твое, налогом не облагается.

Если открыла до 2026 года, то у тебя 5-летний срок. Сейчас ИИС открывается уже на 6 лет, через год будет на 7. На одного человека можно открыть до трех таких счетов.

Но есть нюанс: туда нужно класть те деньги, которые точно не понадобятся много лет. Досрочное снятие хотя бы копейки с ИИС приводит к его закрытию и отмене всех льгот — тогда придется за всё заплатить. То есть туда кладутся деньги, которые точно не трогаешь.

Вот выпуски:

ОФЗ 26250

ОФЗ 26230

ОФЗ 26247

ОФЗ 26248

ОФЗ 26243

ОФЗ 26238

Все хорошие. 238-я специфическая: купон низкий, но скидка к цене большая и срок самый длинный (дюрация самая высокая). Все они сейчас продаются дешевле номинала, а номинал у каждой — 1000 рублей. Купоны стабильно дважды в год. Весьма консервативно, прогнозируемо и без нервов. Падает «тело» — просто докупаешь. Бумагу всё равно погасят по 1000 руб.

Продать можно в любой момент. Можно посмотреть на НКД (накопленный купонный доход) — он капает каждый день, и при продаже покупатель его тебе всегда оплачивает.

ИИС 3 открыт) ещё на пять лет. ОФЗ немного есть.

Цитата(Luminosa @ 14.02.2026 - 13:17)

ИИС 3 открыт) ещё на пять лет. ОФЗ немного есть.

Умница.

Я тоже подсуетился, открыл все три ИИС на 5 лет. Даже два у меня пока нулевых — ничего с ними не делаю.

Пусть болтаются, "кушать / денег" не просят, зато срок идет.

По истечении срока его не обязательно закрывать — можно держать дальше, но ограничений на вывод уже не будет.

Закрыть и забрать профит без налогов можно будет в любой момент. Это счета со льготами)

Кроме ухода от налогов еще можно вернуть НДФЛ.

В ИИС-3 (в отличие от старых типов) можно совмещать две плюшки сразу. Мало того, что ты не платишь налог с прибыли по ОФЗ, ты можешь еще и вернуть то, что уже заплатила государству со своей зарплаты.

Как это работает в цифрах:

Лимит на взнос: Государство дает вычет с суммы до 400 000 рублей в год.

Сколько вернут:

Если платишь НДФЛ 13% — вернут до 52 000 рублей ежегодно.

Если ЗП высокая и платишь 15% — вернут до 60 000 рублей.

Что нужно сделать: Положить деньги на ИИС и купить те же ОФЗ. На следующий год подаешь декларацию в налоговую (через личный кабинет это делается за 5 минут), и тебе возвращают твой налог.

_ _ _

Но нужно помнить, что досрочный вывод хотя бы 1 рубля приводит к анулированию льгот. И все нужно будет вернуть, там еще и пени посчитают...

Про подушку безопаности не забывай. Деньги на коротких вкладах нужны для стабильности. Всякое бывает в жизни...

Стратегия на ИИС

Пока ставка высокая и рынок дает скидки, активно набираю ОФЗ. Сейчас доходность большая, и этим нужно пользоваться.

Рано или поздно я жду ключевую ставку ЦБ в этом коридоре:

Когда ставка пойдет вниз, ОФЗ в этом коридоре будут стоить дорого — закупаться ими будет уже поздно. Выпуски 26247, 26248, 26250 уйдут выше 100% номинала. Реинвестировать купоны при таких ценах "рука уже не поднимется" даже не свои деньги, а полученные купоны)) Жаба задушит брать дороже погашения.

Именно в этот момент я задумаюсь о продаже. Или небольшой модификации.

На ИИС можно свободно торговать: закрывать позиции и перекладываться в другие активы разрешено (главное — не выводить сами деньги со счета, чтобы не потерять налоговые льготы).

2 возможных плана:

Продать ОФЗ на пике цены, зафиксировав за эти годы доходность 20%+ годовых. После этого можно сделать перекладку:

Акции: Посмотреть на Сбер или ритейл-сектор, если они будут привлекательны.

Валютный хедж: Уйти в замещающие облигации, если будет риск девальвации.

Альтернатива (комбинированная стратегия):

То, что удалось купить с дисконтом, оставить "в долгую" (про ОФЗ). Но как только тело облигации превысит 100% номинала, прекратить реинвестирование купонов в этот же актив. Вместо этого направлять денежный поток от купонов в покупку акций.

Так сформируется портфель из облигаций, который генерирует постоянный кэш, питающий портфель акций. А потом акции будут еще и дивиденды давать и их реинвестировать. Такой путь в долгосроке однозначно обгонит обычные вклады.

На ИИС только нужно учесть что дивиденды с акций уже будут приходить очищенные 13% налогом (налог тут будет с дивидендов)

Но при продаже, все что заработано уже никаких налогов не уплачивается.

Пока ставка высокая и рынок дает скидки, активно набираю ОФЗ. Сейчас доходность большая, и этим нужно пользоваться.

Рано или поздно я жду ключевую ставку ЦБ в этом коридоре:

Когда ставка пойдет вниз, ОФЗ в этом коридоре будут стоить дорого — закупаться ими будет уже поздно. Выпуски 26247, 26248, 26250 уйдут выше 100% номинала. Реинвестировать купоны при таких ценах "рука уже не поднимется" даже не свои деньги, а полученные купоны)) Жаба задушит брать дороже погашения.

Именно в этот момент я задумаюсь о продаже. Или небольшой модификации.

На ИИС можно свободно торговать: закрывать позиции и перекладываться в другие активы разрешено (главное — не выводить сами деньги со счета, чтобы не потерять налоговые льготы).

2 возможных плана:

Продать ОФЗ на пике цены, зафиксировав за эти годы доходность 20%+ годовых. После этого можно сделать перекладку:

Акции: Посмотреть на Сбер или ритейл-сектор, если они будут привлекательны.

Валютный хедж: Уйти в замещающие облигации, если будет риск девальвации.

Альтернатива (комбинированная стратегия):

То, что удалось купить с дисконтом, оставить "в долгую" (про ОФЗ). Но как только тело облигации превысит 100% номинала, прекратить реинвестирование купонов в этот же актив. Вместо этого направлять денежный поток от купонов в покупку акций.

Так сформируется портфель из облигаций, который генерирует постоянный кэш, питающий портфель акций. А потом акции будут еще и дивиденды давать и их реинвестировать. Такой путь в долгосроке однозначно обгонит обычные вклады.

На ИИС только нужно учесть что дивиденды с акций уже будут приходить очищенные 13% налогом (налог тут будет с дивидендов)

Но при продаже, все что заработано уже никаких налогов не уплачивается.

Сейчас покопался в истории своей альма-матер.

Поискал педагогов, которые дали мне в жизни больше всех. В университете в те годы работали великолепные люди. Самые самые...

Декан умер в 2021 году. Это был человек-изобретатель: множество патентов, рационализаторских предложений. Кроме того, что он профессор и т.д. Очень мне помог сменить механико-технологический факультет на технологический. Поверил в меня, что ч сдам разницу в программах между факультетами и дал семестр на закрытие разницы в программах.

Профессор с моей профильной кафедры, ушел в 22-м. Это был настоящий дедушка (он казался им уже тогда, когда я учился, вроде бы 1925 года рождения, я тут смотрю его биографию) — невероятно умный. Именно он научил меня докапываться до сути, разбирать проблему на части и вникать в мельчайшие детали и тонкости. Не поверхностно, а именно разобрать на зап. части и там копаться в нюансах.

Проректор и зав. кафедрой, у которого я писал научную работу, а затем и диплом, тоже скончался в 2021 году. Хотя я непосредственно у него на лекциях не сидел — он был слишком загружен административной работой, и часов для студентов у него было мало, всего 2–4 в неделю. Никто к нему идти не хотел: все боялись статусных должностей, не зная его лично. От группы требовалось два человека на научную работу, и дело дошло до того, что тянули жребий. Как сейчас помню: две бумажки с крестиком. Одну вытащил я, вторую — девочка из группы.

И какой же это был кайф — писать с ним работу! У него была собственная библиотека. Приходишь к нему в ректорскую часть, он посмотрит, почитает наброски, а потом лезет в свои "закрома" и выдает нужную литературу. В обычную библиотеку можно было даже не ходить — всё необходимое он давал сам. Буквально за несколько встреч он разобрался, кто перед ним. Позже предлагал мне идти в аспирантуру, но я тогда не мог — не было денег, нужно было выходить на работу. Он мог бы еще пожить, был не такой старый, кажется, сороковых годов рождения.

По высшей математике не могу вспомнить ФИО, поэтому не получается найти. Он в уме такие вычисления делал! Но он точно умер, старый уже был уже тогда, ил ему уже за 100, что вряд ли. Один раз мне «трояк» влупил, когда я решил всё правильно и без ошибок, но решение было сложное, на полстраницы. Когда я спросил: "Если решение верное, то почему трояк?", он ответил (как сейчас помню): "Не надо из пушки стрелять по воробьям..." Я какой-то сложный метод применил для взятия интегралов, через лимиты или еще как-то, а там был вариант проще.

И женщина из МГУ им. Ломоносова ездила к нам начитывать лекции, ей же я сдавал экзамен. Сдал на пять. Не помню их имен, только визуальная картинка перед глазами.

По экономике и зав. кафедрой, и женщина, которая лекции читала, — тоже их ФИО не помню. Подозреваю, что большинства уже нет в живых.

По химии волокон преподавал — Швехгеймер Май-Генрих Августович. Вот помню же. ФИО. Писал книги, был уникальным человеком. Его не стало уже давно, в 2007 год

Ректор тоже умер. С ним я никогда не общался. Но именно он собрал такой состав педагогов. Академик РАН.

П_и_з_д_е_ц, все главные учителя ушли ((

Эхх((

Выкосило все в 21 22 годах.

Поискал педагогов, которые дали мне в жизни больше всех. В университете в те годы работали великолепные люди. Самые самые...

Декан умер в 2021 году. Это был человек-изобретатель: множество патентов, рационализаторских предложений. Кроме того, что он профессор и т.д. Очень мне помог сменить механико-технологический факультет на технологический. Поверил в меня, что ч сдам разницу в программах между факультетами и дал семестр на закрытие разницы в программах.

Профессор с моей профильной кафедры, ушел в 22-м. Это был настоящий дедушка (он казался им уже тогда, когда я учился, вроде бы 1925 года рождения, я тут смотрю его биографию) — невероятно умный. Именно он научил меня докапываться до сути, разбирать проблему на части и вникать в мельчайшие детали и тонкости. Не поверхностно, а именно разобрать на зап. части и там копаться в нюансах.

Проректор и зав. кафедрой, у которого я писал научную работу, а затем и диплом, тоже скончался в 2021 году. Хотя я непосредственно у него на лекциях не сидел — он был слишком загружен административной работой, и часов для студентов у него было мало, всего 2–4 в неделю. Никто к нему идти не хотел: все боялись статусных должностей, не зная его лично. От группы требовалось два человека на научную работу, и дело дошло до того, что тянули жребий. Как сейчас помню: две бумажки с крестиком. Одну вытащил я, вторую — девочка из группы.

И какой же это был кайф — писать с ним работу! У него была собственная библиотека. Приходишь к нему в ректорскую часть, он посмотрит, почитает наброски, а потом лезет в свои "закрома" и выдает нужную литературу. В обычную библиотеку можно было даже не ходить — всё необходимое он давал сам. Буквально за несколько встреч он разобрался, кто перед ним. Позже предлагал мне идти в аспирантуру, но я тогда не мог — не было денег, нужно было выходить на работу. Он мог бы еще пожить, был не такой старый, кажется, сороковых годов рождения.

По высшей математике не могу вспомнить ФИО, поэтому не получается найти. Он в уме такие вычисления делал! Но он точно умер, старый уже был уже тогда, ил ему уже за 100, что вряд ли. Один раз мне «трояк» влупил, когда я решил всё правильно и без ошибок, но решение было сложное, на полстраницы. Когда я спросил: "Если решение верное, то почему трояк?", он ответил (как сейчас помню): "Не надо из пушки стрелять по воробьям..." Я какой-то сложный метод применил для взятия интегралов, через лимиты или еще как-то, а там был вариант проще.

И женщина из МГУ им. Ломоносова ездила к нам начитывать лекции, ей же я сдавал экзамен. Сдал на пять. Не помню их имен, только визуальная картинка перед глазами.

По экономике и зав. кафедрой, и женщина, которая лекции читала, — тоже их ФИО не помню. Подозреваю, что большинства уже нет в живых.

По химии волокон преподавал — Швехгеймер Май-Генрих Августович. Вот помню же. ФИО. Писал книги, был уникальным человеком. Его не стало уже давно, в 2007 год

Ректор тоже умер. С ним я никогда не общался. Но именно он собрал такой состав педагогов. Академик РАН.

П_и_з_д_е_ц, все главные учителя ушли ((

Эхх((

Выкосило все в 21 22 годах.

Надо веселеньких попугайчиков добавить.

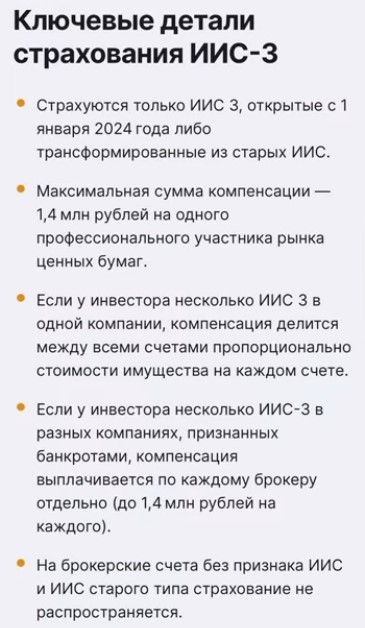

Последнее преимущество вкладов уходит.

Теперь сказать, что вклад застрахован, а деньги на брокерском счете не застрахованы уже не актуально.

Теперь эта плюшка и на ИИС-3 типа

Страхование коснется ИИС-3 - нового формата брокерских счетов с налоговыми льготами для долгосрочных вложений в ценные бумаги, металлы и валюту. Защита будет аналогичной банковским вкладам: в случае банкротства брокера инвестор сможет получить компенсацию до 1,4 млн рублей. При этом страхование не распространяется на рыночные риски и снижение стоимости активов.

Это не касается старых ИИС 1 и 2 типа. Только для ИИС 3 типа.

Система станет добровольной для брокеров и потребует реформы фонда защиты вкладчиков. Банки и брокеры отмечают устойчивый спрос на ИИС-3, однако эксперты предупреждают: введение взносов в страховой фонд может привести к росту стоимости брокерских услуг на 10-20%.

Запуск механизма, по мнению специалистов, повысит привлекательность долгосрочных инвестиций и обеспечит новые источники "длинных" денег для экономики России.

Теперь сказать, что вклад застрахован, а деньги на брокерском счете не застрахованы уже не актуально.

Теперь эта плюшка и на ИИС-3 типа

Страхование коснется ИИС-3 - нового формата брокерских счетов с налоговыми льготами для долгосрочных вложений в ценные бумаги, металлы и валюту. Защита будет аналогичной банковским вкладам: в случае банкротства брокера инвестор сможет получить компенсацию до 1,4 млн рублей. При этом страхование не распространяется на рыночные риски и снижение стоимости активов.

Это не касается старых ИИС 1 и 2 типа. Только для ИИС 3 типа.

Система станет добровольной для брокеров и потребует реформы фонда защиты вкладчиков. Банки и брокеры отмечают устойчивый спрос на ИИС-3, однако эксперты предупреждают: введение взносов в страховой фонд может привести к росту стоимости брокерских услуг на 10-20%.

Запуск механизма, по мнению специалистов, повысит привлекательность долгосрочных инвестиций и обеспечит новые источники "длинных" денег для экономики России.

Крч, есть индейка вести виртуальный портфель.

Взять какую-то сумму. (Виртуальные фантики, но будет наглядно и показательно, что такая стратегия обгонит любой вклад на долгосроке)

И распределить активы.

В любой момент можно сравнить.

Цель - обгонять любые банковские вклады.

Максимально консервативный и считаемый портфельчик.

Вчера попробовал таблицу сюда разместить.

Но как я понял форум не поддерживает никакие формы ведения данных в таблице

Так было бы можно формулами и таблицами все прописать.

Хотя можно сделать так

Можно прописать при ОФЗ + фонды ликвидности

Можно по годам все +- уже сейчас спрогнозировать.

Даты купонов известны.

Экспирации выпусков известны

Элемент неопределенности - динамика ставки ЦБ.

И ещё политика (мир) может повысить переоценку.

Но если линейно считать понижение ключевой ставки

То все вполне считаемо.

Зная изначальную сумму, можно сказать сколько будет в конце

Ну +-

Можно взять несколько сценариев.

Но жалко таблиц тут нет((

Взять какую-то сумму. (Виртуальные фантики, но будет наглядно и показательно, что такая стратегия обгонит любой вклад на долгосроке)

И распределить активы.

В любой момент можно сравнить.

Цель - обгонять любые банковские вклады.

Максимально консервативный и считаемый портфельчик.

Вчера попробовал таблицу сюда разместить.

Но как я понял форум не поддерживает никакие формы ведения данных в таблице

Так было бы можно формулами и таблицами все прописать.

Хотя можно сделать так

Можно прописать при ОФЗ + фонды ликвидности

Можно по годам все +- уже сейчас спрогнозировать.

Даты купонов известны.

Экспирации выпусков известны

Элемент неопределенности - динамика ставки ЦБ.

И ещё политика (мир) может повысить переоценку.

Но если линейно считать понижение ключевой ставки

То все вполне считаемо.

Зная изначальную сумму, можно сказать сколько будет в конце

Ну +-

Можно взять несколько сценариев.

Но жалко таблиц тут нет((

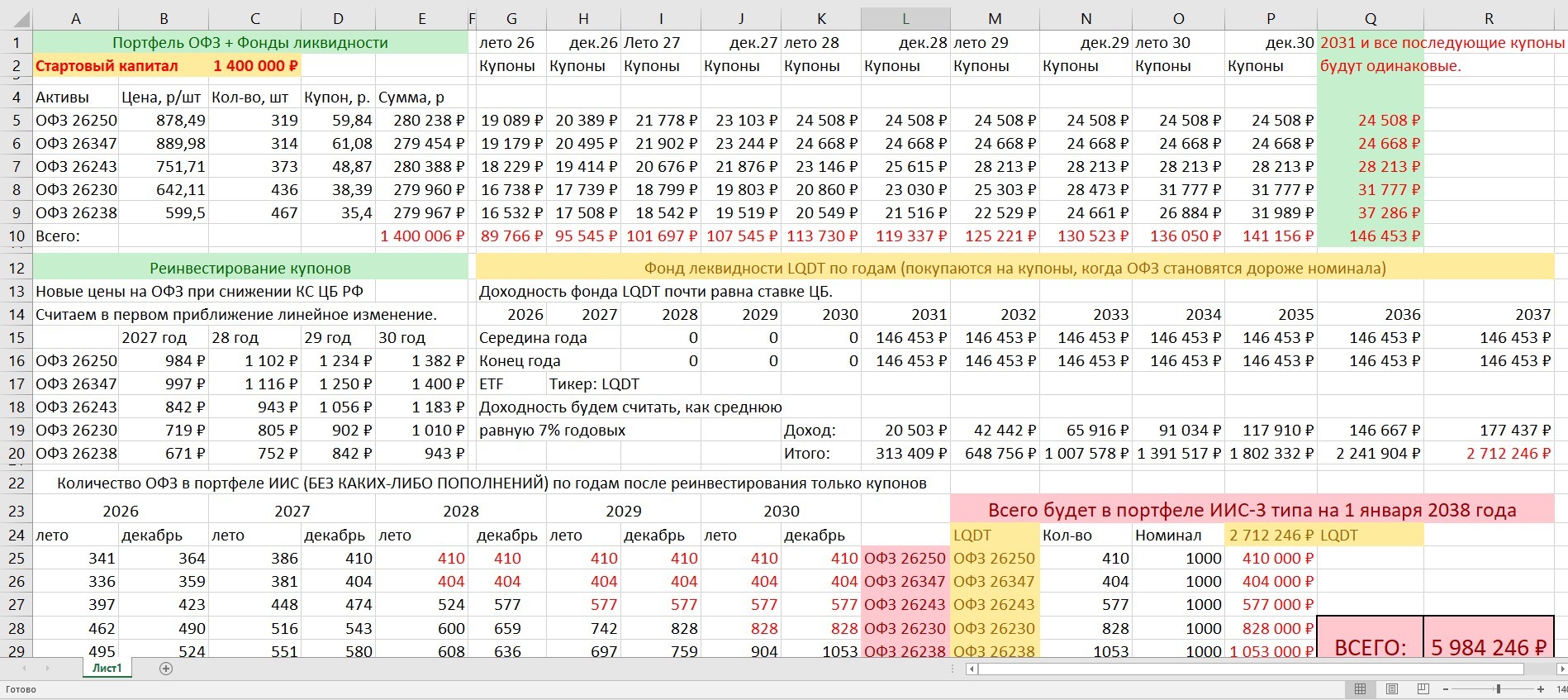

Сделал достаточно точный расчет до 1 января 20238 года.

Что будет происходить с портфелем на ИИС -3 типа собранного из длинных ОФЗ

Купоны все точно посчитаны.

Сделаны всего несколько допущений:

1. Что ставка ЦБ плавно падает, и к 31 году покупка ОФЗ становится невыгодной, и поэтому на купоны с 2031 года лучше покупать фонды ликвидности.

Например, LQDT (ВТБшный фонд с высокой ликвидностью в стакане). Один пай стоит 1,92 рубля. Поэтому очень удобно покупать и хранить любые излишки денег почти под ставку ЦБ)

В таблице в красный цвет перекрашивается количество офз, когда они уже не докупаются. Так как их цена скорее всего поднимется выше 1000 рублей.

И идет перенаправление на еще те офз, которые пока дешевле 1000 рублей.

Последним окном возможности закрывается 26238. А к 31 году и ее уже не интересно покупать будет в эту консервативную стратегию. И соответственно начинаеются покупка LQDT на купоны.

2. Доходность по фонду LQDT.

Поскольку ОФЗ дороже номинала, то ставка явно близка к норме.

Те. я взял доходность всего 7% годовых по фондам ликвидности.

Пополнений никаких нет. Как изначально вкладывается 1 400 000 — сумма, которая застрахована.

Дальше идет просто реинвестирование 2 раза в год.

И еще сделал одно упрощение (пренебрег датами выплат купонов — они разные). Но в целом на расчет это не повлияло.

Иначе было бы слишком сложно на видимое пространство расчет поместить.

_ _ _

Задача. Попробуйте найти подобный вклад...

Эта стратегия полноценная замена именно длиным вкладам.

На короткий срок - вклады остаются ок.

На длинный срок - вот это

Что будет происходить с портфелем на ИИС -3 типа собранного из длинных ОФЗ

Купоны все точно посчитаны.

Сделаны всего несколько допущений:

1. Что ставка ЦБ плавно падает, и к 31 году покупка ОФЗ становится невыгодной, и поэтому на купоны с 2031 года лучше покупать фонды ликвидности.

Например, LQDT (ВТБшный фонд с высокой ликвидностью в стакане). Один пай стоит 1,92 рубля. Поэтому очень удобно покупать и хранить любые излишки денег почти под ставку ЦБ)

В таблице в красный цвет перекрашивается количество офз, когда они уже не докупаются. Так как их цена скорее всего поднимется выше 1000 рублей.

И идет перенаправление на еще те офз, которые пока дешевле 1000 рублей.

Последним окном возможности закрывается 26238. А к 31 году и ее уже не интересно покупать будет в эту консервативную стратегию. И соответственно начинаеются покупка LQDT на купоны.

2. Доходность по фонду LQDT.

Поскольку ОФЗ дороже номинала, то ставка явно близка к норме.

Те. я взял доходность всего 7% годовых по фондам ликвидности.

Пополнений никаких нет. Как изначально вкладывается 1 400 000 — сумма, которая застрахована.

Дальше идет просто реинвестирование 2 раза в год.

И еще сделал одно упрощение (пренебрег датами выплат купонов — они разные). Но в целом на расчет это не повлияло.

Иначе было бы слишком сложно на видимое пространство расчет поместить.

_ _ _

Задача. Попробуйте найти подобный вклад...

Эта стратегия полноценная замена именно длиным вкладам.

На короткий срок - вклады остаются ок.

На длинный срок - вот это

Сдается мне, что до 2038 года придется вмешиваться в эту стратегию

Сколько лет будет нашему дракону? + 12.

На то и стратегия именно такая.

Нет длинных конкретных сроков, когда тебя оштрафуют и не дадут процентов (точнее по 0,01% посчитают), если не додержал. ИЗ ОФЗ можно выйти в любой момент времени без потери купонов.

В случае чего их нужно продавать, а не держаться за них. Потому что это долги, а не акции. При проблемах все будут решать за счет граждан . Смотрите ролик 100 лет грабежа выше. Очень полезно.

PS

В общем расписал базовую крайне простую страту. Но ее можно улучшить.

По ней ОФЗ продаются все по номиналу в 1000.

А я их планирую скидывать по 1200 - 1400 рублей. (кроме 238 и 230) 238-ую и по номиналу отдам, а 230 чуть дороже.

Так-то рано или поздно нас ждет очередной грабеж, увы.

И надо быть максимально гибким, чтобы быстро все продать, а не иметь на руках 3-летний вклад ...

Когда грабеж будет - хз. Но будет.

И пенсионная реформа будет и контроль (цифра)

Никогда государство не дает долго зарабатывать. Так что нужно это учитывать.

В идеале получать статус квала - и искать способы вложений не только в рынок РФ. т.е. он не должен быть основным. Это доказано историей.

Сколько лет будет нашему дракону? + 12.

На то и стратегия именно такая.

Нет длинных конкретных сроков, когда тебя оштрафуют и не дадут процентов (точнее по 0,01% посчитают), если не додержал. ИЗ ОФЗ можно выйти в любой момент времени без потери купонов.

В случае чего их нужно продавать, а не держаться за них. Потому что это долги, а не акции. При проблемах все будут решать за счет граждан . Смотрите ролик 100 лет грабежа выше. Очень полезно.

PS

В общем расписал базовую крайне простую страту. Но ее можно улучшить.

По ней ОФЗ продаются все по номиналу в 1000.

А я их планирую скидывать по 1200 - 1400 рублей. (кроме 238 и 230) 238-ую и по номиналу отдам, а 230 чуть дороже.

Так-то рано или поздно нас ждет очередной грабеж, увы.

И надо быть максимально гибким, чтобы быстро все продать, а не иметь на руках 3-летний вклад ...

Когда грабеж будет - хз. Но будет.

И пенсионная реформа будет и контроль (цифра)

Никогда государство не дает долго зарабатывать. Так что нужно это учитывать.

В идеале получать статус квала - и искать способы вложений не только в рынок РФ. т.е. он не должен быть основным. Это доказано историей.

Цитата(Cortes @ 23.02.2026 - 12:24)

Она все равно мне не поверила)

Они упорно не хотят верить, что я правду пишу)

Они упорно не хотят верить, что я правду пишу)

Лучше сюда.

Текстильная тема ко мне, а не к Софе)

Да, я подтверждаю, что спички/зажигалка один из простых способов проверки ткани.

Есть запасной материал, и из него вынимается/выдергивается кусочек ткани для поджигания и моментального затушения.

И по запаху определяется качество материала.

У меня где-то была таблица запахов.

Самый распространенный - жженая бумага (ее запах)

Кроме этого есть другие способы.

Самый -самый первый и простой — визуальный осмотр и получение ощущений на ощупь.

Потом по простоте как раз поджечь.

Следующий по сложности требует микроскопа.

Но ты не пойдешь с микроскопом за покупками)) На если дома есть, то можно принести домой вещь и посмотреть.

Не нужно быть Спинозой, чтобы догадаться, что химические вложения будут иметь прямые линии волокон (через фильеру пропускают (экструзия), и получается монотонная однородная структура), а если ты посмотришь натуральную ткань через микроскоп, там такое творится, как хромосомы у человека, все перекручено, одна ворсинка туда пошла, другая сюда.

Еще более сложный в реализации - проверка хмическими реактивами. Это только в лаборатории проверятся ткань.

Если Софа не верит, это её проблемы.

Да мне не надо подтверждать, я тебе уже говорила, что у меня квалификация оценки качества и соответствия стандартам по всем пром товарам)

Мне интересно, как ты оцениваешь, какой горизонт планирования сейчас у вашего правительства и ЦБ?

Мне интересно, как ты оцениваешь, какой горизонт планирования сейчас у вашего правительства и ЦБ?

А можно пойти еще дальше.

То, что я сейчас опишу. Это классическая и основная работа технолога на производстве. Это своего рода «экономист» на предприятии, но в рамках тех. процесса.

Вот допустим нужно выпустить постельное белье.

Есть 1 сорт — очень дорого

Есть 2 сорт — дешевле

Есть 3 сорт — еще дешевле

Есть 4 сорт — еще ниже цена

Есть 5 сорт — еще дешевле

Есть 6 сорт — копейки

И кажется есть 7 сорт. Или тип. Крч. 6 или 7 и сортов и типов.

С одной стороны можно взять зафигачить из 1 сорта.

И у тебя оно будет стоять... И ты не продашь.

Не объяснишь людям почему так у тебя вышло. И ты не нарушишь ни одно ТУ (техническое условие)

Что делается. Смотрится что надо выпустить!

Например Бязь.

Технолог открывает книгу и смотрит какой прочностью должна обладать ткань, чтобы соответствовать ТУ.

Т.е. это некая минимальная планка ниже которой делать запрещено.

И вот он понимает, что можно взять и 2 сорт и даже еще остается запас!

Но можно пойти еще дальше.

Сделать смеску:

Взять:

7% 1 сорта

30% 2 сорта

50% 3 сорта

10% 4 сорта

3% вискозы

И посчитать какими свойствами будет обладать данная смесь. И сколько она стоит.

Оказывается есть еще запас характеристик.

Берем ухудшаем смесь:

7% 1 сорта

25% 2 сорта

55% 3 сорта

10% 4 сорта

3% вискозы

Она явно дешевле фабрике встанет.

Но удовлетворяет ли она требованиям ТУ?

И вот задача технолога подойти к нижней планке ТУ максимально близко

А еще можно покопаться в типах и селекционных сортах.

А еще есть машинная и ручная сборка.

Понятно, что самый дорогой хлопок будет 1 сорта, 1 типа, селекция где-нибудь из Ферганской долины или Египта, в США качественный хлопок есть и ручную сборку взять.

Но это безумие 95+% из него делать что-либо.

Натуральную ткань сложно в чистом виде обрабатывать, поэтому для придания обрабатываемости практически всегда добавляется хим. нить.

И даже существует норматив, который допускает писать — изделие 100% cotton. Но там в любом случае будет та же самая вискоза или ацетатные волокна. Это необходимость тех. процесса. А ГОСТЫ допускают не показывать при желании мелкие проценты (обычно до 5% имеют в соотвествии с ГОСТ не показывать, а просто написать 100%cotton)

т.е., когда мы видим на бирке 100% хлопок. Это лишь значит 95+%

То, что я сейчас опишу. Это классическая и основная работа технолога на производстве. Это своего рода «экономист» на предприятии, но в рамках тех. процесса.

Вот допустим нужно выпустить постельное белье.

Есть 1 сорт — очень дорого

Есть 2 сорт — дешевле

Есть 3 сорт — еще дешевле

Есть 4 сорт — еще ниже цена

Есть 5 сорт — еще дешевле

Есть 6 сорт — копейки

И кажется есть 7 сорт. Или тип. Крч. 6 или 7 и сортов и типов.

С одной стороны можно взять зафигачить из 1 сорта.

И у тебя оно будет стоять... И ты не продашь.

Не объяснишь людям почему так у тебя вышло. И ты не нарушишь ни одно ТУ (техническое условие)

Что делается. Смотрится что надо выпустить!

Например Бязь.

Технолог открывает книгу и смотрит какой прочностью должна обладать ткань, чтобы соответствовать ТУ.

Т.е. это некая минимальная планка ниже которой делать запрещено.

И вот он понимает, что можно взять и 2 сорт и даже еще остается запас!

Но можно пойти еще дальше.

Сделать смеску:

Взять:

7% 1 сорта

30% 2 сорта

50% 3 сорта

10% 4 сорта

3% вискозы

И посчитать какими свойствами будет обладать данная смесь. И сколько она стоит.

Оказывается есть еще запас характеристик.

Берем ухудшаем смесь:

7% 1 сорта

25% 2 сорта

55% 3 сорта

10% 4 сорта

3% вискозы

Она явно дешевле фабрике встанет.

Но удовлетворяет ли она требованиям ТУ?

И вот задача технолога подойти к нижней планке ТУ максимально близко

А еще можно покопаться в типах и селекционных сортах.

А еще есть машинная и ручная сборка.

Понятно, что самый дорогой хлопок будет 1 сорта, 1 типа, селекция где-нибудь из Ферганской долины или Египта, в США качественный хлопок есть и ручную сборку взять.

Но это безумие 95+% из него делать что-либо.

Натуральную ткань сложно в чистом виде обрабатывать, поэтому для придания обрабатываемости практически всегда добавляется хим. нить.

И даже существует норматив, который допускает писать — изделие 100% cotton. Но там в любом случае будет та же самая вискоза или ацетатные волокна. Это необходимость тех. процесса. А ГОСТЫ допускают не показывать при желании мелкие проценты (обычно до 5% имеют в соотвествии с ГОСТ не показывать, а просто написать 100%cotton)

т.е., когда мы видим на бирке 100% хлопок. Это лишь значит 95+%

Сейчас почти на всех изделиях пишут 95% хлопок + что то

Цитата(Cortes @ 23.02.2026 - 15:37)

Сейчас почти на всех изделиях пишут 95% хлопок + что то

А это знаешь что означает?

У тебя есть законный способ написать 100% хлопок. Но ты этим не пользуешься.

Кто они?)

Тут 2 варианта: или они плохо учились и учителя были не топ

И есть еще вариант, некий маркетинг, например 5% лайкры не будет отталкивать покупателя чаще всего.

Но то, что до 5% скрывается — это я тебе зуб даю. Но с таким же успехом можно вставить и триацетатные волокна в 5% и скрыть их на вполне законных основаниях.

Обычный покупатель этого просто не знает.

И когда у него будет на бирке 100 или 95%, что он выберет?))

Документ: (действующий сейчас технический регламент - специально загуглил, вдруг уже сняли эту норму. Нет, все праильно я пишу. Так было и так есть сейчас)

ТР ТС 017/2011. (я закончил Косыгинский гораздо раньше и даже тогда был подобный норматив. Выпустили новый с теми же 5% +-)

Допуск: +- 5%.

Что говорит закон: Регламент устанавливает правило: то, что написано на этикетке (например, "100% хлопок"), может отличаться от реального химического состава ткани, но не более чем на 5% в любую сторону.

Статус: Действует на всей территории государств-членов ЕАЭС: Россия, Беларусь, Казахстан,

В 1988-1990 я на упк в школе работала на хбк в прядильном цехе. В то время к хлопку добавляли лавсан для повышения износостойкости.

Цитата(Cortes @ 23.02.2026 - 15:08)

Мне интересно, как ты оцениваешь, какой горизонт планирования сейчас у вашего правительства и ЦБ?

Год

Дольше нельзя планировать. Слишком много неизвестных.

Это раньше можно было на 3 года плаировать. Сейчас 1 год - это максимум, что можно хоть как-то плаировать.

Цитата(Краус @ 23.02.2026 - 15:59)

В 1988-1990 я на упк в школе работала на хбк в прядильном цехе. В то время к хлопку добавляли лавсан для повышения износостойкости.

и лавсан, и лайкру, ацетатные, вискозу, триацетатные и др.

Зависит какие свойства мы хотим добавить нашему изделию.

И отсюда технолог выбирает.

В хб носочках всегда пятка и носочек усиливаются)

Безусловно, для разных изделий нужен хлопок с разными качествами, это понятно)

Безусловно, для разных изделий нужен хлопок с разными качествами, это понятно)

Цитата(Cortes @ 23.02.2026 - 16:11)

В хб носочках всегда пятка и носочек усиливаются)

Безусловно, для разных изделий нужен хлопок с разными качествами, это понятно)

Безусловно, для разных изделий нужен хлопок с разными качествами, это понятно)

Носки выбирай с вложениями льна.

Ща в магаз

Потом подробнее разверну)

Цитата(zodiac @ 23.02.2026 - 16:03)

Год

Дольше нельзя планировать. Слишком много неизвестных.

Это раньше можно было на 3 года плаировать. Сейчас 1 год - это максимум, что можно хоть как-то плаировать.

Дольше нельзя планировать. Слишком много неизвестных.

Это раньше можно было на 3 года плаировать. Сейчас 1 год - это максимум, что можно хоть как-то плаировать.

Значит бюджет 2026 реалистичный?

Цитата(Cortes @ 23.02.2026 - 16:24)

Значит бюджет 2026 реалистичный?

Я его не изучал.

Но краха системы в 26 не будет.

Щас люди — вторая нефть.

Проблема сейчас у компаний из-за жесткой ДКП.

Но вариантов компенсаций за счет населения никто не отменял.

Постоянно читаешь: то один налог хотят, то другой.

_ _ _

А, да. Что касается 95%

Маловероятно. Так как обычно хим. добавки для придания свойств в пределах 5% находятся.

Речи не идет 50 полиэстер, 50 х/б. А именно когда чистый хлопок нужно обработать. То нужно несколько процентов добавить химии.

И отсюда такие тех. условия идут, что можно написать 100 х/б.

Но может щас есть умники, кто добавляет 10%, а пишет 95%.

Правило соблюдается ± 5% отклонение от заявленной смеси. Но это маловероятный сюжет. Хотя не удивлюсь.

_ _ _

По х/б носкам — это не самые хорошие носки.

Хлопок — оч. хитрый материал.

Когда начинаешь его испытывать на истирание (а для носков это важно, к примеру),

и у тебя этот кусок материала выдерживает столько-то циклов до истирания.

При этом очень важна окружающая обстановка. Влажность воздуха, в котором лежал последние 3 суток этот материал, и в каком состоянии он сейчас пребывает.

При комнатной температуре и стандартной влажности воздуха у тебя будет один результат.

При повышенной влажности число циклов на том же самом куске материала у тебя сократится.

А когда ты будешь испытывать мокрую ткань, то х/б выдержит минимальное кол-во циклов. Нога потеет, и носки х/б быстро изнашиваются. Это свойство хлопка. Гигроскопичность.

Лен же в тех же самых условиях будет показывать в сравнении с х/б максимальное число циклов. Лен еще прочее именно во влажном состоянии. И соотвественно перекрывает недостаток х/б

Поэтому 60% на 40% или 70 к 30 хотя бы смеска для носочного производства просто отличная будет.

Лен мне из-за его кусучести не очень нравится, я и хлопок мерсеризованный люблю)

Цитата(Cortes @ 23.02.2026 - 18:36)

Лен мне из-за его кусучести не очень нравится, я и хлопок мерсеризованный люблю)

В смеске допустим такой:

3-5% п/э

30% лен

65-68% х/б

(в норм бирке ты увидишь 30 лен на 70 х/б, хотя скорее всего смесь именно такая)

Если сам хб хороших сортов, и високая плотность.

То, носочки шикаарные выходят.

Побежала куда-то, опаздываешь. Влажность поднимается в кроссовках.

Вкраление льна не дает понижаться прочностным характеристикам.

В сухом состоянии х/б хорош.

И натуральные ткани и нога дышит.

Износостойкость.

Сплошные плюсы.

Полиэстер (3-5%) — добавляется для износостойкости и эластичности, но в малых дозах, чтобы не нарушать "дышащие" свойства и плюс для улучшения прядильных свойств.

Лён (30%) — не очень высокая доля, но лён реально работает на прочность во влажной среде.

А основа хб 65-68% для комфорта и гигроскопичности.

кусучести льна в этом варианты ты сильно не заметишь, хлопок погасит эти тактильно неприятные моменты.

Я себе именно такое беру

Цитата(zodiac @ 23.02.2026 - 20:06)

В смеске допустим такой:

3-5% п/э

30% лен

65-68% х/б

(в норм бирке ты увидишь 30 лен на 70 х/б, хотя скорее всего смесь именно такая)

3-5% п/э

30% лен

65-68% х/б

(в норм бирке ты увидишь 30 лен на 70 х/б, хотя скорее всего смесь именно такая)

Поищу такой состав)

Цитата(Cortes @ 23.02.2026 - 20:11)

Поищу такой состав)

Если увидишь такой состав, то обязателнно купи для пробы парочку пар.

_ _ _

Не было бы развала фабрик, и если бы был СССР, то, скорее всего, я бы работал технологом на прядильной фабрике. (это моя прямая специальность и специализация по осн. образованию. А геодезического второго высшего и не было бы наверное в этом варианте развития страны)

Ну и, если себя проявить, то, когда главный технолог уходил на пенсию, скорее всего, становился бы главным технологом фабрики. (плюс у меня был блат

)А если директор ещё на пенсию уходил, то как раз самая вероятная кандидатура — главный технолог фабрики.

Хоть там у директора и несколько замов:

главный бухгалтер,

главный технолог,

главный инженер,

заместитель директора по экономическим вопросам (главный экономист),

заместитель директора по снабжению и сбыту,

главный механик,

заместитель директора по кадрам и быту.

Главбух почти никогда не становится директором. Кроме бухгалтерии в процессе производства — он валенок. Просто не годится для директора.

Инженер, механик — это тоже немного не то, что нужно знать в первую очередь на фабрике. Замдиректора по экономике, по сбыту и снабжению тоже в производственном процессе на порядок меньше знают.

Директоров в большинстве случаев назначали из главных технологов.

И работа под носом. Пешочком можно. И карьерная лестница короткая.

Только еще бы себе пару хронических профессиональгных болячек заработал, которых сейчас нет))

Биссиноз и какой-нибудь аллергический ринит или дерматит

Цитата(zodiac @ 23.02.2026 - 23:13)

Главбух почти никогда не становится директором. Кроме бухгалтерии в процессе производства — он валенок. Просто не годится для директора.

ОМГ, насмешил, зачем главбуху директорская должность?)) Сто лет она ему снилась, это совершенно разные участки работы, за которые каждый несет ответственность самостоятельно. Работа главбуха обеспечить директору возможность спокойно зарабатывать деньги, в рамках, которые ему устанавливает главбух по финансовым вопросам.

Главбух специализируется на производстве, торговле или услугах. Главбуху, который специализируется на производстве, совершенно пофиг какое именно производство, все необходимые для расчетов себестоимости данные о технологическом процессе, ему предоставит главный инженер или технолог. Обязанность главбуха знать какими законами регулируется эта деятельность, какие затраты куда отнести, как грамотно составить отчетность по налогам, правильно рассчитать платежи в бюджет, чтоб не навлечь штрафы и доначисления.

Квалификация главбуха ценна сама по себе и более востребована, потому что универсальна)

Для просмотра полной версии этой страницы, пожалуйста, пройдите по ссылке.